Реализация розничных услуг коммерческими банками Республики БеларусьРефераты >> Банковское дело >> Реализация розничных услуг коммерческими банками Республики Беларусь

- на приобретение домашнего скота;

- на развитие личного подсобного хозяйства;

- на телефонизацию;

- на приобретение автомобилей;

- в порядке комплексного обслуживания с организациями;

- на другие потребительские нужды.

Кредиты на финансирование недвижимости физическим лицам предоставляются:

- на строительство (реконструкцию) жилых помещений;

- на приобретение индивидуальных жилых домов, квартир;

- на ремонт жилых помещений;

- на оборудование индивидуальных жилых домов (квартир) инженерными системами;

- на строительство и приобретение гаражей;

- на строительство и приобретение садовых домиков.

Для получения кредита и оформления кредитного договора кредитополучатель представляет в банк следующие документы:

- заявление-анкету кредитополучателя,

- паспорт,

- справки кредитополучателя и его поручителей о среднемесячном доходе и размере удержаний за последние 3 месяца. Вместо справок для некоторых категорий кредитополучателей (поручителей) могут быть представлены справки о размере получаемой пенсии, выписки с текущих (карт-) счетов, сведения о доходах индивидуального предпринимателя и справки налоговой инспекции об уплате налогов за последние 3 месяца.

Наряду с этими документами для получения кредита на потребительские нужды кредитополучатели предоставляют и другие (счета-фактуры на приобретаемый товар (услугу), договора купли-продажи, товарные накладные и т.п.)

Для получения кредита на финансирование недвижимости перечень документов, предоставляемых Кредитополучателем, более сложный.

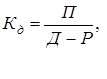

Для определения платежеспособности кредитополучателя (поручителя) изучаются его доходы и расходы. Кредиты не выдаются физическим лицам, у которых выплаты по исполнительным документам в сумме составляют 50 и более процентов чистого дохода. Коэффициент ( Кд ), определяющий долю ежемесячных платежей по кредиту и процентам за пользование кредитом в сумме среднемесячных расходов, рассчитывается по формуле [10]:

где П – платежи в погашение кредита и процентов за пользование кредитом, включая платежи по ранее полученным кредитам;

Д – среднемесячный доход кредитополучателя;

Р – среднемесячные расходы;

Этот коэффициент не должен превышать 0,5.

При недостаточной платежеспособности кредитополучателя в расчет могут приниматься доходы его поручителей или, как правило, доходы близких родственников.

Исполнение обязательств по кредитному договору может обеспечиваться:

- поручительством физических лиц (именно этот способ обеспечения применяется чаще всего в учреждениях АСБ «Беларусбанк» при кредитовании физических лиц),

- залогом имущества,

- поручительством или гарантией юридических лиц,

- гарантийным депозитом денег,

- другими способами обеспечения.

В соответствии с кредитной политикой АСБ «Беларусбанк» на 2005 год кредитование физических лиц на решение жилищных и социальных проблем определено как приоритетное направление вложений кредитных ресурсов с целью снижения рисков, обеспечения прибыльности и эффективности работы банка с учетом состояния экономики и потребностей рынка. В числе основных задач при выдаче и сопровождении кредитов населению - улучшение качества кредитного портфеля и развитие розничного бизнеса.

С целью сохранения ведущей позиции АСБ «Беларусбанк» на рынке кредитных услуг населению требуется уделять значительное внимание вопросам приближения кредитных услуг к клиенту, расширению их спектра и повышению качества, в том числе установлению времени обслуживания, приемлемого для клиентов, развитию и совершенствованию информационного и консультационного обслуживания, оптимизации и упрощению технологии их предоставления.

Развитие продуктов потребительского кредитования необходимо проводить по таким направлениям, как: максимальное вовлечение предприятий торговли и сервиса в качестве участников программ кредитования своих покупателей; предоставление кредитов на территории торговых предприятий; доминирование кредитных карт как основного инструмента кредитования населения на повседневные расходы. Преимущественным в работе с физическими лицами является расширение спектра кредитных услуг для граждан, проживающих и работающих в сельской местности.

Для расширения спектра розничных банковских услуг разработан порядок выдачи кредитов на потребительские нужды в белорусских рублях и иностранной валюте с предоставлением кредитной пластиковой карточки.

Физическим лицам, получающим заработную плату и приравненные к ней выплаты в учреждениях банка, может быть предоставлен кредит на потребительские нужды в виде возобновляемой кредитной линии в белорусских рублях с использованием кредитных банковских пластиковых карточек сроком до 3 лет. Кредитная карточка предоставляется на период возобновления кредитной линии и затем сдается в учреждение банка. При предоставлении кредита на срок до 3 лет, возобновление кредитной линии производится с первого по восемнадцатый календарный месяц пользования кредитом, начиная с девятнадцатого месяца после заключения кредитного договора, в течение 17 платежных месяцев осуществляется только погашение предоставленного кредита. Размер кредита определяется исходя из платежеспособности Кредитополучателя, определенной из расчета 17 платежных периодов. Сумма кредита устанавливается в кредитном договоре определением лимита выдачи и лимита задолженности. Кредиты предоставляются для оплаты товаров, работ (услуг) в безналичном порядке, а также получения денежных средств в пунктах выдачи наличных и банкоматах (в течение первых 11 месяцев).

Кредиты на потребительские нужды в иностранной валюте с использованием кредитной пластиковой карточки предоставляются на следующих условиях:

1) валюта кредита - доллары США;

2) возобновление кредитной линии не производится;

3) срок использования кредитной карточки- 11 месяцев;

4) цель кредита- потребительские нужды;

5) срок кредита – 3 года, процентная ставка – 12 % годовых,

6) сумма кредита на карточку зачисляется в белорусских рублях по курсу Национального банка Республики Беларусь.

Порядок оформления кредита на потребительские нужды с использованием кредитной пластиковой карточки почти аналогичен порядку предоставления обычного потребительского кредита.

Основными направлениями денежно-кредитной политики Республики Беларусь на 2005 год предусмотрено, что одним из важнейших условий расширения состава операций, выполняемых банками, улучшения качества банковских услуг, повышения роли банковской системы в социально-экономическом развитии страны должно стать дальнейшее наращивание ресурсной базы банков. Причем одним из основных источников для этого по-прежнему являются неорганизованные сбережения населения, которые необходимо трансформировать в банковские депозиты. Этому должны способствовать расширение перечня современных банковских услуг и формирование надежной системы гарантирования вкладов населения.

Банковский вклад (депозит) – денежные средства в белорусских рублях и иностранной валюте, размещаемые физическими и юридическими лицами в целях хранения и получения дохода на срок или до востребования. Доход по банковскому вкладу (депозиту) выплачивается в виде процентов, а также в иной форме, предусмотренной конкретным видом вклада, на условиях и в порядке, определенных договором……банковского вклада (депозита) [9].