Тарифная политика и ее влияние на комиссионный доход коммерческих банковРефераты >> Банковское дело >> Тарифная политика и ее влияние на комиссионный доход коммерческих банков

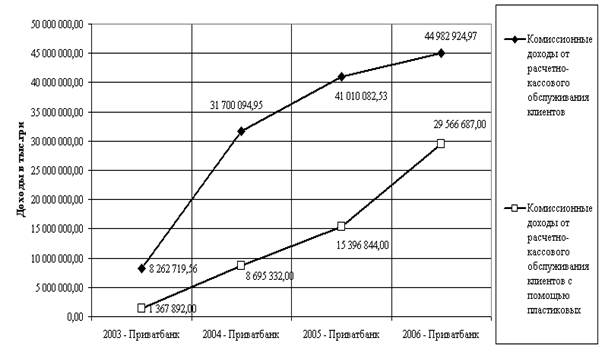

На графиках рисунка 3.2 представлен анализ эффективности внедрения диверсификационного развития операций с пластиковыми карточками для увеличения комиссионных доходов АКБ «Приват-банк» от расчетно-кассовых операций с клиентами.

Рисунок 3.2 - Динамика структурной части комиссионных доходов от операций с пластиковыми карточками в общем объеме комиссионных доходов АКБ «Приватбанк» от расчетно-кассовых операций с клиентами

Как показывает анализ графиков рисунка 3.11 внедрение диверсификационного расширения АКБ «Приватбанк» номенклатуры и пунктов обслуживания пластиковых карточек привело к постепенному увеличению их весовой доли в суммарных комиссионных доходах от операций банка по расчетно-кассовому обслуживанию клиентов с уровня 16,55% в 1999 году до уровня 65,73% в 2006 году.

ВЫВОДЫ

Предметом исследований дипломной работы являются выявление влияния тарифной политики банка на комиссионные доходы банка - доходы по всем услугам, предоставленным контрагентам банка, кроме комиссионных, которые подобны по природе процентам:

1) комиссии, которые являются неотъемлемой частью финансового инструмента (например, комиссии за осуществление оценки финансового состояния заемщика, оценки гарантий, залогов, за обсуждение условий кредита, за подготовку и обработку документов);

2) комиссии, полученные (уплаченные) на протяжении периода предоставления услуг (например, за обслуживание кредита);

3) комиссии, полученные (уплаченные) после выполнения определенных действий (например, за услуги банку - координатору консорциума).

В соответствии с алгоритмом Национального банка Украины в исследованиях дипломного проекта банковская система разбита на 4 рейтинговые группы по уровню валюты баланса банка: 1 группа – 12 банков (системообразующие банки); 2 группа – 15 банков (большие банки); 3 группа – 28 банков(средние банки); 4 группа – 111 банков (малые банки).

Проведенный анализ структуры доходов в указанных группах по состоянию на 01.01.2005, 01.01.2006, 01.07.2006 показывает наличие в банковской системе Украины следующих тенденций в структурном месте комиссионных доходов в суммарном операционном доходе банков:

а) Процентная структурная доля комиссионных доходов в 4 группах бан-ков имеет 2 тенденции – снижение доли по мере уменьшения валюты активов баланса банка (фактор размерности банка) и снижение доли по мере развития операций в банковской системе по времени (временной фактор):

- 38,0%(01.01.2005) - 32,0 % (01.07.2006) – для 1 группы;

- 34,0%(01.01.2005) - 32,0 % (01.07.2006) – для 2 группы;

- 32,0%(01.01.2005) - 27,0 % (01.07.2006) – для 3 группы;

- 30,0%(01.01.2005) - 26,0 % (01.07.2006) – для 4 группы;

б) Комиссионная доходность активов валюты баланса в 4 группах банков также имеет 2 тенденции – снижение уровня доходности по мере уменьшения валюты активов баланса банка (фактор размерности банка) и снижение уровня доходности по мере развития операций в банковской системе по времени (вре-менной фактор):

- 3,5%(01.01.2005) - 2,7 % (01.07.2006) – для 1 группы;

- 2,6%(01.01.2005) - 2,1 % (01.07.2006) – для 2 группы;

- 2,4%(01.01.2005) - 2,2 % (01.07.2006) – для 3 группы;

- 2,5%(01.01.2005) - 1,9 % (01.07.2006) – для 4 группы;

Проведенный анализ индивидуальных структур и динамики процентных долей комиссионных доходов в банках 1 группы по состоянию на 01.01.2005, 01.01.2006, 01.07.2006 года показывают отсутствие единого стратегического подхода по формированию комиссионных доходов даже в малой группе 12 системообразующих банков. Так, у первых трех банков Украины (АКБ«Приватбанк», АКБ «Аваль», АКБ «Проминвестбанк») - наиболее значительная доля комиссионных доходов в операционном доходе банка (35-38%), а 12 банк 1 группы ( АКБ «Укрпромбанк») имеет структурную долю комиссионных дохо-дов в 4 раза ниже (9-10%), чем ведущий банк АКБ «Приватбанк».

Детально исследуемый в дипломном проекте АКБ «Приватбанк» является лидером среди украинских коммерческих банков по количеству клиентов: его услугами пользуются свыше 16% населения Украины.

Технологическая инфраструктура АКБ «Приватбанк» по состоянию на 01.09.2006 года характеризуется как:

- количество филиалов и отделений по Украине – 2 224;

- количество автоматов самообслуживания (банкоматов) по

Украине – 3 234;

- количество платежных POS-терминалов в сети торговли и услуг

Украины – 18 695;

- количество эмитированных пластиковых карточек для безналичных

расчетов и работы с автоматами самообслуживания – 11 119 398;

- количество счетов юридических лиц – 233 599;

- количество счетов физических лиц-предпринимателей – 192 029.

Состоянием на 01.01.2006 года (по результатам 2005 года) АКБ „Приватбанк” является лидером и занимает следующие рейтинговые места в банковской системе Украины :

- Объем валюты активов баланса – 21 664,360 млн.грн.( 1 место);

- Объем собственного капитала – 2 307,466 млн.грн.( 1 место);

- Объем уставного капитала – 189,228 млн.евро( 2 место);

- Объем кредитно-инвестиционного портфеля

– 16 763,230 млн.грн.( 1 место);

- Объем текущих и срочных депозитов физических лиц

– 9 966,027 млн.грн.( 1 место);

- Объем текущих и срочных депозитов юридических лиц

– 4 016,333 млн.грн.( 3 место);

- Объем балансовой прибыли – 472,042 млн.грн.( 1 место);

- Прибыльность уставного капитала – 41,774 % ( 11 место);

- Прибыльность активов баланса – 2,179 % ( 6 место);

Проведенный анализ динамики и структуры комиссионных доходов АКБ «Приватбанк» в 2003 – 2006 годах показал, что они характеризуются следующими показателями:

а) Устойчивым ростом объемов комиссионных доходов с уровня 483,8 млн.грн. в 2003 году до:

- 606,1 млн.грн. в 2004 году(прирост составляет +25,3%);

- 870,9 млн.грн. в 2005 году (прирост составляет + 43,7%);

- 1 270,6 млн.грн. в 2006 году по данным прогноза за полугодие (прирост составляет +45,8%);

б) Повышением структурной доли комиссионных доходов за расчетно-кассовое обслуживание клиентов и банков с уровня 27,45% в 2003 году до:

- 66,0 % в 2004 году;

- 77,1 % в 2005 году;

- 77,6 % в 2006 году по данным прогноза за полугодие;

в) Понижением структурной доли комиссионных доходов за операции на валютных рынках для клиентов с уровня 19,75% в 2003 году до:

- 7,9 % в 2004 году;

- 5,42 % в 2005 году;

- 3,37 % в 2006 году по данным прогноза за полугодие;

г) Повышением структурной доли комиссионных доходов за операции кредитного обслуживания клиентов с уровня 2,71% в 2003 году до:

- 12,2 % в 2004 году;

- 4,4 % в 2005 году;

- 10,63 % в 2006 году по данным прогноза за полугодие;

д) Повышением структурной доли комиссионных доходов за операции с ценными бумагами клиентов с уровня 2,65% в 2003 году до:

- 5,44 % в 2004 году;

- 12,42 % в 2005 году;

- 6,03 % в 2006 году по данным прогноза за полугодие;