Управление ассортиментной политикой в банкеРефераты >> Банковское дело >> Управление ассортиментной политикой в банке

Для оценки степени насыщенности рынка услугами данного банка, т.е. степени освоения рынка, используется коэффициент проникновения:

|

Кпр = |

Количество банковской продукции, реализованной на данном рынке |

|

Количество реальных и потенциальных покупателей продукции, имеющихся на данном рынке |

На основе результатов ситуационного анализа, в ходе проведения которого выявляются динамические характеристики отдельных сегментов финансового рынка и степень их освоения данной кредитной организацией, руководство банка должно выбрать одну из следующих стратегий поведения на каждом из выделенных при анализе рыночных сегментов:

· предоставление существующих услуг старым клиентам:

· сокращение и, возможно, прекращение своих операций на данном рыночном сегменте (дезинвестиционная стратегия);

· работа в освоенном рыночном сегменте по продаже старых банковских продуктов новым потребителям (стратегия проникновения);

· продажа освоенных услуг на новом рынке (стратегия развития), предполагающая выявление новых областей применения уже разработанных продуктов и услуг (например, предложение услуг, первоначально разработанных для населения, корпоративным клиентам банка);

· предложение новых видов продуктов на прежнем рынке (стратегия инновации или разработки товара), т.е. создание новых или модификация уже имевшихся услуг и реализация их на старых рынках;

· внедрение новых услуг на новом рынке (стратегия диверсификации).

При принятии решений относительно развития каждого банковского продукта нужно учитывать, что ему (как и любому товару и услуге) присущ определенный жизненный цикл.

Жизненный цикл банковской услуги – это время существования услуги на рынке. Концепция ЖЦБУ исходит из того, что любая банковская услуга рано или поздно вытесняется другой, более совершенной или дешевой. Могут быть банковские услуги долгожители, но вечной услуги нет. Концепция ЖЦБУ может применяться в отношении вида банковской услуги (например, кредит), типа банковской услуги (кредит юридическим лицам), конкретной услуги и торговой марки (кредит Сбербанка).

В зависимости от специфики отдельных видов банковских услуг, особенностей спроса на них существуют различные виды жизненных циклов, предложенные Дж. Р. Эвансом и Б. Берманом:

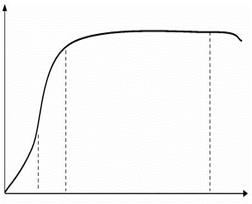

Ot 1) Традиционный цикл - этот вид жизненного цикла услуги называется традиционным, так как встречается чаще всего, и для него лучше всего разработаны этапы развития и виды маркетинга. Такой цикл проходят классические банковские услуги, предоставление которых производится на протяжении всего периода существования банка.

Ot 1) Традиционный цикл - этот вид жизненного цикла услуги называется традиционным, так как встречается чаще всего, и для него лучше всего разработаны этапы развития и виды маркетинга. Такой цикл проходят классические банковские услуги, предоставление которых производится на протяжении всего периода существования банка.

а b c d Ov

Ось Ot – объем продаж; ось OV – время;

a – этап внедрения новой услуги на рынок;

b – этап роста объема продаж (новизны);

c – этап зрелости (баланс между спросом и предложением);

d – этап падения (моральный износ, старение)

На этапе внедрения основная задача – создание рынка для новой услуги.

На этапе роста целью маркетинга является расширение сбыта и ассортиментных групп конкретной банковской услуги. Поскольку часто сбыт быстро увеличивается, банк получает высокую прибыль, так как все еще слабая конкуренция дает возможность массовому рынку приобретать необходимые банковские услуги у ограниченного числа банков. В соответствии с растущим рынком предлагаются модифицированные варианты базовой услуги, что удовлетворяет индивидуальные запросы конкретного клиента, расширяет сбыт. Для этого существует диапазон цен и используется убеждающая реклама.

На этапе зрелости банки стараются сохранить свое отличительное преимущество как можно дольше. Конкуренция достигает максимума, распространяется предоставление скидок. На этом этапе услуги предоставляются массовому рынку, клиентам и контрагентам со средними доходами. Во многих отдельных банках предоставляется полный ассортимент услуг с минимальными уровнями цен.

На этапе спада существуют три альтернативных направления маркетинговых действий:

· постепенное снижение затрат на маркетинг посредством снижения количества предлагаемых услуг и (или) числа распространяющих их отделений (филиалов), в то же время банк должен начать предлагать ряд других новых услуг;

· оживление объема предложения услуг путем модификации самой услуги, нахождения альтернативного рынка и (или) формы сбыта, способов продвижения услуг к клиентам и рекламы;

· прекращение производства и предоставления этих услуг.

2) Классический цикл отличается от традиционного скоростью возрастания продаж на этапах внедрения и новизны. Это свидетельствует о высоком потенциальном спросе и необходимости услуги. Чаще всего этот жизненный цикл характерен для банковских услуг, которые являются классическими на развитом западном рынке и «новинкой» на нашем, например, форфейтинг, факторинг, лизинг. Кроме того, такой жизненный цикл свидетельствует о стабильном положении банка на данном рынке, наличии большого количества традиционных покупателей и хорошем качестве самой услуги.

3) Цикл увеличения, которому подвержены особо модные, совершенно новые услуги, характеризуется коротким этапом зрелости. Чаще всего эта услуга производится банком с устойчивым финансовым положением;

4) Цикл «продолжительное увеличение» – это услуги, которые пережили цикл увеличения и сравнительно прочно завоевали свое постоянное место на рынке. Чаще всего эти услуги имеют высокое качество и удовлетворяют стабильный спрос, например, традиционные услуги, связанные с деятельностью банка на вторичном фондовом рынке.

5) Сезонный жизненный цикл. Сезонным жизненным циклом обладают банковские услуги, которые подвержены сезонному спросу. Это услуги, предоставляемые клиентам, производящим сельскохозяйственную продукцию, связанным с транспортными перевозками, индустрией отдыха и развлечений.

6) Возобновляющийся жизненный цикл имеет место в том случае, если услуга удовлетворяет широкий круг нужд клиентов, или банк успел предложить новую и (или) более необходимую модификацию старой, традиционной услуги. Иными словами, услуга развивается с развитием спроса на неё.

7) Провал банковского продукта. В данном случае банк предложил услугу, которая не была воспринята клиентом. Существуют две ситуации: или банк опередил спрос своих клиентов, или он предложил им уже ненужную услугу.

Изменение маркетинговых характеристик

на различных этапах жизненного цикла

| Характеристики | Этапы | ||||

| разработка | вывод на рынок | рост | зрелость | спад | |

|

Цели маркетинга | Выявить запросы ранка | Привлечь к услуге новаторов | Расширение сбыта и ассортимента | Поддерживание отличительных преимуществ | Сократить, оживить |

|

Конкуренция | На уровне идей и замыслов | Отсутствует или малая | Некоторая | Сильная | Малая |

|

Прибыль | Отсутствует | Возрастает | Большая | Сокращающаяся | |

|

Потребители | Отсутствует | Новаторы | Массовый рынок обеспеченных лиц | Массовый рынок | Консерваторы |

|

Товарный ассортимент | Опытный образец | Одна базовая модель | Рост числа моделей | Полный ассортимент | Услуги наибольшего спроса |

|

Сбыт | Отсутствует | Зависит от услуги | Растет число торговых точек | Сокращается число точек | |

|

Ценовая политика | Базовая цена | Зависит от товара | Большой диапазон цен | Полная ценовая линия | Отдельные цены |

|

Продвижение | Информационное | Убеждающие | Конкурентное | Информационное | |