Динамика ВВП РФ, статистический анализРефераты >> Статистика >> Динамика ВВП РФ, статистический анализ

![]()

![]()

![]()

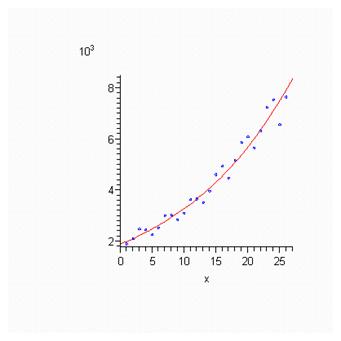

Нарисуем точки и регрессию:

Рисунок 1. График тренда

1.2. Дисперсионный анализ для линейной регрессии

Среднее Y ![]()

Остаточная вариация (RSS)

![]()

Общая вариация (TSS)

![]()

Объясняемая вариация (ESS)

![]()

![]()

Правило сложения дисперсий выполняется [7]. Подсчитаем оценку дисперсии ошибки, т.е. ![]()

![]()

![]()

Среднее X![]()

Найдем оценки дисперсий коэффициентов регрессии![]()

по формулам

Получим ![]()

1.3. Эластичность показательной регрессии

Подсчитаем функцию эластичности по формуле

В нашем случае или

или![]()

Значение эластичности в средней точке ![]() Показывает, что при изменении X на 1% Y меняется на

Показывает, что при изменении X на 1% Y меняется на ![]() процентов [6].

процентов [6].

1.4. Изучение качества линейной регрессии

Доверительные интервалы для оцененных параметров

![]()

уровень доверия ![]() . Количество степеней свободы 24. Критическое значение статистики Стьюдента

. Количество степеней свободы 24. Критическое значение статистики Стьюдента ![]()

![]()

Доверительный интервал [10] для beta

![]()

равен![]() . Не можем на данном уровне значимости принять гипотезу beta=0 т.к. НЕ попадает в доверительный интервал.

. Не можем на данном уровне значимости принять гипотезу beta=0 т.к. НЕ попадает в доверительный интервал.

Доверительный интервал для alpha

![]()

равен![]() . Мы НЕ можем на данном уровне значимости принять гипотезу alpha=0 т.к. НЕ попадает в доверительный интервал.

. Мы НЕ можем на данном уровне значимости принять гипотезу alpha=0 т.к. НЕ попадает в доверительный интервал.

Критерий Фишера значимости всей регрессии

Коэффициент корреляции

Где

![]()

показывает, что связь СИЛЬНА . Коэффициент детерминации ![]()

![]() показывает, что регрессия объясняет 97,41 процентов вариации признака [4].

показывает, что регрессия объясняет 97,41 процентов вариации признака [4].

Убедимся в значимости модели с помощью статистики Фишера

![]()

которая БОЛЬШЕ критического значения

![]()

![]()

![]()

Следовательно, регрессия ЗНАЧИМА

Проверим значимость коэффициента корреляции

![]()

![]()

поэтому выборочный коэффициент корреляции ЗНАЧИМО отличается от нуля. Средняя ошибка аппроксимации

1.5. Колеблемость признака

Колеблемость - это отклонения уровней динамического ряда от тренда, т.е. остатки регрессии [13]. Найдем остатки регрессии (т.е. очищаем признак от тренда)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Нарисуем график остатков