Динамика ВВП РФ, статистический анализРефераты >> Статистика >> Динамика ВВП РФ, статистический анализ

стали гораздо меньше остатком в парной регрессии. На графике можно видеть, что остатки в новой регрессии не напоминают о наличии сезонности и не обладают (скорее всего) свойством автокорреляции.

Рисунок 3. График остатков

Таким образом, мы получили регрессию с гораздо лучшими прогнозными свойствами.

Глава 3. Индексный анализ

Применим аппарат. Результаты приведены ниже

Таблица 6. индексный анализ

Рисунок 4. График сглаженного признака

Глава 4. Полиномиальная регрессия

Приведем массив данных

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

4.1. Построение регрессии

Для регрессии вида ![]()

найдем коэффициенты

Найдем обратную матрицу ![]()

Дополнительные миноры

Их определители

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Союзная матрица

Союзная транспонированная матрица

Делим каждый элемент на определитель, получаем ![]()

Найдем

Уравнение регрессии имеет вид![]()

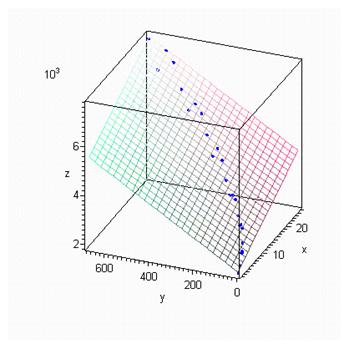

Нарисуем график

Рисунок 5. График регрессии в R^3

Среднее значение регрессоров и Y

![]()

![]()

![]()

4.2. Коэффициенты эластичности

равны![]()

![]()

4.3. Стандартизованные коэффициенты

![]()

![]()

![]()

![]()

![]()

![]()

Тогда![]()

4.4. Парные коэффициенты корреляции

![]()

![]()

![]()

4.5. Частные коэффициенты корреляции

![]()

![]()

![]()