Совершенствование системы управления банковскими активамиРефераты >> Банковское дело >> Совершенствование системы управления банковскими активами

Руководство текущей деятельностью Банка осуществляется единоличным исполнительным органом (Председателем Правления) и коллегиальным исполнительным органом Банка (Правлением). Председатель Правления и Правление подотчетны Совету директоров и Общему собранию акционеров и в соответствии со своей компетенцией организуют выполнение решений Общего собрания акционеров и Совета директоров.

К компетенции Председателя Правления и Правления Банка относятся все вопросы руководства текущей деятельностью Банка, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров или Совета директоров Банка.

Члены Совета директоров, Председатель Правления, члены Правления несут ответственность за убытки, причиненные Банку их виновными действиями (бездействием), если иные основания и размер ответственности не установлены федеральными законами. При этом в Совете директоров, Правлении Банка не несут ответственности члены, голосовавшие против решения, которое повлекло причинение убытков, или не принимавшие участия в голосовании.

2.3 Структура активов ОАО «Ростпромстройбанк»

Активные операции ОАО «Ростпромстройбанк» составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу.

Анализ динамики состава и структуры активов баланса дает возможность установить размер абсолютного и относительного прироста или уменьшения, как в целом так и отдельных его видов. Прирост либо уменьшение актива свидетельствует о расширении, либо сужении деятельности предприятия. Безусловно, банкиры на первое место ставят увеличение доходности активов. Банк, имеющий постоянные хорошие расходы, способен своевременно осуществлять платежи, платить дивиденды акционерам, содержать высококвалифицированный персонал, манипулировать процентными ставками, привлекая новых клиентов и новые ресурсы. Для обеспечения высоких доходов банку необходимо умело управлять ресурсами, производить эффективное вложение средств.

Качество активов банка оказывает влияние на все аспекты банковских операций. Если заемщики не платят проценты по своим займом, чистая прибыль банка будет уменьшена. В свою очередь, низкие доходы (чистая прибыль) может стать причиной недостатка ликвидности. При недостаточном поступлении наличности банк должен увеличивать свои обязательства просто для того, чтобы оплатить административные расходы и проценты по своим имеющимся займам. Нестабильная (низкая) чистая прибыль также делает невозможным увеличение капитала банка. Плохое качество активов непосредственно влияет на капитал. Если предполагается, что заемщики не оплатят основные суммы своих долгов, активы требуют свою ценность, и капитал уменьшается. Слишком большое число непогашенных займов является самой распространенной причиной неплатежеспособности банков.

Дистанционный контроль и анализ качества активов является важной частью процесса банковского надзора.

Анализ актива баланса позволяет выявить структуру средств, тенденции ее изменения, возможные негативные и позитивные сдвиги.

Анализ активов банка проводится как по вертикали, так и по горизонтали.

Вертикальный анализ состоит в определении удельного веса основных статей активов баланса в общем объеме, а по горизонтали, предполагает выявление изменений как абсолютной величины средств, так и их структуры во временном аспекте.

Проведем анализ статей активов баланса ОАО «Ростпромстройбанк» на основании данных бухгалтерского баланса (Приложение А, Б).

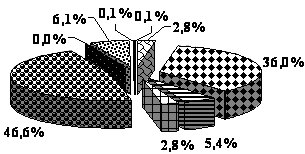

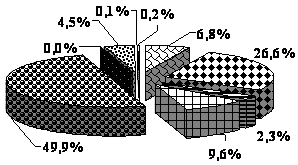

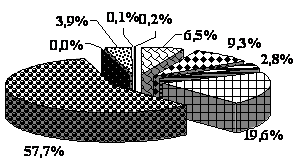

Структура статей актива баланса банка за 2005 – 2007 годы представлена на рисунке 2.3.

Рисунок 2.3 – Структура статей актива баланса ОАО «Ростпромстройбанк» за 2005-2007 годы

Таблица 2.1

Анализ структуры активов ОАО «Ростпромстройбанк» за 2005-2006 годы

| Показатель | Значение показателя | Изменение 2006 к 2005 году | ||||

| 2005 | 2006 | |||||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

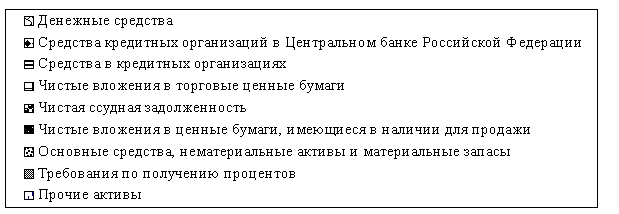

Денежные средства | 59 310 | 2,8 | 243 347 | 6,8 | 184 037 | 310,3 |

|

Средства кредитных организаций в ЦБ РФ | 763 946 | 36,0 | 956 517 | 26,6 | 192 571 | 25,2 |

|

Обязательные резервы | 35 130 | 1,7 | 60 846 | 1,7 | 25 716 | 73,2 |

|

Средства в кредитных организациях | 114 226 | 5,4 | 83 015 | 2,3 | -31 211 | -27,3 |

|

Чистые вложения в торговые ценные бумаги | 59 635 | 2,8 | 345 724 | 9,6 | 286 089 | 479,7 |

|

Чистая ссудная задолженность | 989 126 | 46,6 | 1 791 865 | 49,9 | 802 739 | 81,2 |

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 210 | 0,01 | 210 | 0,01 | 0 | 0,004 |

|

Основные средства, нематериальные активы и материальные запасы | 129 744 | 6,1 | 161 785 | 4,5 | 32 041 | 24,7 |

|

Требования по получению процентов | 2 672 | 0,1 | 4 169 | 0,1 | 1 497 | 56,0 |

|

Прочие активы | 2 839 | 0,1 | 7 010 | 0,2 | 4 171 | 146,9 |

|

Всего активов | 2 121 708 | 100,0 | 3 593 642 | 100,0 | 1 471 934 | 69,4 |