Совершенствование системы управления банковскими активамиРефераты >> Банковское дело >> Совершенствование системы управления банковскими активами

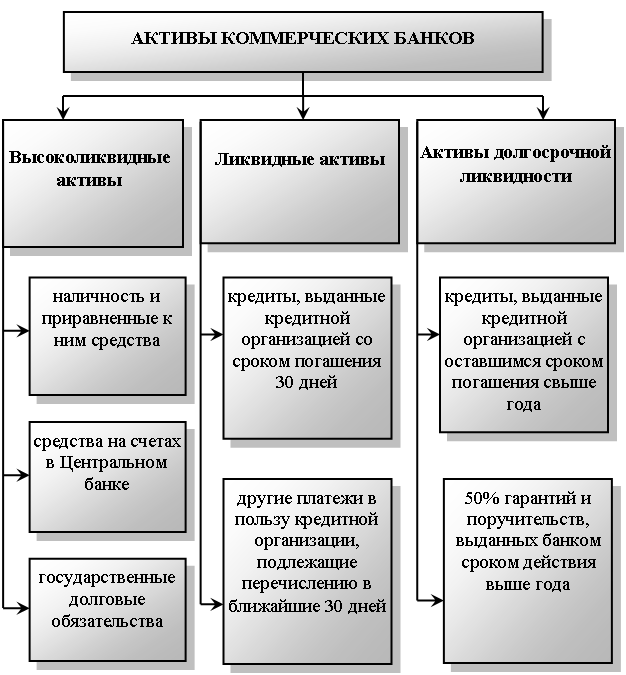

На ликвидность баланса банка влияет структура его активов: чем больше доля первоклассных ликвидных средств в обшей сумме активов, тем выше ликвидность банка. Активы банка можно разделить на три группы по степени ликвидности в зависимости от срока погашения, так как для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности (рисунок 1.3).

Рисунок 1.3 – Классификация активов коммерческого банка по степени ликвидности

К активам мгновенной ликвидности (высоколиквидным) относятся:

- наличность и приравненные к ним средства;

- средства на счетах в Центральном банке;

- государственные долговые обязательства и др.

Эти средства относятся к ликвидным, так как подлежат в случае необходимости изъятию из оборота банка.

В состав ликвидных активов входят, кроме перечисленных высоколиквидных активов, все кредиты, выданные кредитной организацией в рублях и иностранной валюте, со сроком погашения в течение ближайших 30 дней, а также другие платежи в пользу кредитной организации, подлежащие перечислению в ближайшие 30 дней.

К активам долгосрочной ликвидности относятся все кредиты, выданные кредитной организацией, в рублях и иностранной валюте с оставшимся сроком погашения свыше года, а так же 50% гарантий и поручительств, выданных банком сроком действия выше года, кредиты просроченные за минусом ссуд, гарантированных Правительством, под залог ценных бумаг, под залог драгоценных металлов.

Устанавливая рациональную структуру активов банк должен выполнять требования к ликвидности, а следовательно, иметь достаточный размер высоколиквидных, ликвидных и долгосрочно ликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов, и выполнять нормативы мгновенной, текущей степени долгосрочной ликвидности.

Норматив мгновенной ликвидности рассчитывается как отношение суммы высоколиквидных активов банка к сумме его обязательств по счетам до востребования.

Норматив текущей ликвидности представляет собой отношение суммы ликвидных активов кредитной организации к сумме ее обязательств по счетам до востребования и на срок до 30 дней.

Норматив долгосрочной ликвидности определяется как отношение выданных банком кредитов сроком погашения свыше года к капиталу кредитной организации и обязательствам свыше года. Выше названные нормативы применяются в процессе управления активами.

Так же активы банков можно сгруппировать от степени риска.

К первой группе относятся активы, имеющие нулевую степень риска: кассовая наличность, остатки средств на корреспондентском и резервном счетах в ЦБ, государственные ценные бумаги.

Ко второй группе относятся активы с 10% степенью риска. В нее входят остатки на корреспондентских счетах в иностранных банках.

Для третьей группы активов вероятность возникновения рисков составляет 20%. Они охватывают инвестиции банков в ценные бумаги местных органов власти.

Четвертая группа включает активы с 50% риском. В эту группу включены: остатки средств на корреспондентских счета коммерческих банков, гарантии и поручительства, выданные банком.

Для пятой группы риск составляет 100%. К ней относятся краткосрочные, долгосрочные и просроченные ссуды, все остальные инвестиции банка.

С точки зрения доходности выделяют две группы активов:

- приносящие доход;

- не приносящие доход.

К активам, приносящим банку доход, относятся: ссуды, значительная доля инвестиционных операций, часть депозитных операций и прочие операции.

К активам, не приносящим доход, относятся: кассовая наличность, остатки средств на корреспондентском и резервном счетах ЦБ, инвестиции в основные фонды банка. Чем выше доля активов, приносящих банку доход, в общей сумме активов, тем эффективнее они размещены.

2 Анализ активов ОАО «РОСТпромстройбанк»

2.1 Организационно – правовая форма собственности предприятия и характеристика его деятельности

Акционерный инвестиционно–коммерческий промышленно–строительный банк «Ростпромстройбанк» – открытое акционерное общество, именуемый в дальнейшем «Банк», является кредитной организацией, созданной в результате преобразования коммерческого банка «Промышленный банк» решением собрания учредителей (Протокол №1 от 21 января 1992 года) и является его правопреемником. Сокращенное наименование Банка: ОАО «Ростпромстройбанк». Банк является дочерним банком Открытого акционерного общества Коммерческий банк «Петрокоммерц», владеющего более 50% акций. Банк входит в Банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными актами Банка России, а также уставом. Место нахождения Банка определяется местом его государственной регистрации: 344029, Ростовская область, г. Ростов-на-Дону, ул. Металлургическая 102/2.

ОАО «Ростпромстройбанк» может создавать филиалы и открывать представительства на территории Российской Федерации с соблюдением требований федеральных законов. Руководители филиалов и представительств назначаются Банком и действуют на основании Положений и выданных им в установленном порядке доверенностей. Банк отвечает по обязательствам, возникшим в результате деятельности его филиалов и представительств.

Уставный капитал Банка состоит из номинальной стоимости акций Банка, приобретенных акционерами и определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Уставный капитал Банка сформирован в сумме 38 800 000 рублей и разделен на 38 800 000 обыкновенных именных акций номинальной стоимостью 1 (один) рубль каждая. Дополнительно к размещенным акциям Банк вправе разместить 150000000 штук обыкновенных именных акций номинальной стоимостью 1 рубль каждая (объявленные акции). Общая номинальная стоимость объявленных акций составляет 150 000 000 (сто пятьдесят миллионов) рублей. Объем прав, предоставляемых объявленными акциями, соответствует объему прав, предоставляемых размещенными Банком обыкновенными акциями.

Для осуществления банковских операций, хранения денежных средств, проведения расчетов клиентов Банка с предприятиями и гражданами, имеющими счета в других банках, а также с бюджетом, Банк открывает корреспондентские счета в российских и иностранных банках (при наличии соответствующей лицензии Центрального банка Российской Федерации), в том числе в учреждении Центрального банка Российской Федерации.

В соответствии с лицензией Банка России Банк может осуществлять следующие банковские операции:

- Привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

- Размещать привлеченные во вклады (до востребования и на определенный срок) денежные средства физических и юридических лиц от своего имени и за свой счет;

- Открывать и вести банковские счета физических и юридических лиц;

- Осуществлять расчеты по поручению физических и юридических лиц, в том числе банков – корреспондентов, по их банковским счетам;