Совершенствование системы управления банковскими активамиРефераты >> Банковское дело >> Совершенствование системы управления банковскими активами

- инвестиционные и конверсионные счета – счета по учету средств Федерального бюджета, предоставляемых на возвратной и платной основе на финансирование инвестиций и конверсионных программ. Владельцами таких счетов являются предприятия.

Кассовые операции занимают большой объем работы в банковской деятельности. Коммерческие банки строят свои отношения с клиентами на договорной основе, в том числе и при осуществлении их кассового обслуживания.

По договору банковского счета банки не могут отказать клиентам в открытии счета, если он согласен с объявленными условиями и если у банка есть техническая возможность принять данного клиента на обслуживание.

Для открытия счета клиент предоставляет следующие документы:

- заявление на открытие счета (для оповещения банка о возникновении потребности в этом);

- копии Устава, учредительного договора и протокола общего собрания (для подтверждения юридической дееспособности, т.е. правомочности открытия счета);

- справка о постановке на учет из ГНИ;

- копии документов, подтверждающих регистрацию в Пенсионном фонде, Фонде занятости, Фонде обязательного мед. страхования, Фонде социального страхования (для удостоверения выполнения клиентом всех обязательств перед бюджетом);

- 2 карточки с образцами подписей уполномоченных лиц и оттиска печатей (для их сличения при дальнейшем использовании счета).

После открытия счета банк предоставляет следующий набор услуг:

- ведение счета

- организация и проведение безналичных расчетов

- выполнение операций с наличными деньгами

Прием от клиентов юридических лиц денежной наличности производится по объявлению на взнос наличными с зачислением суммы на его расчетный (текущий) счет. Выдача и списание денег производится по денежным чекам, при проведении расчетов в безналичном порядке используются расчетные чеки. Прием и выдача денежной наличности гражданам осуществляется по приходным и расходным кассовым ордерам.

В соответствии с договором банк принимает на себя обязательства:

- проводить по счету клиента все виды банковских операций, предусмотренных законодательством

- обеспечивать сохранность и конфиденциальность всех денежных средств на счете

- зачислять и списывать средства по поручению клиента не позже дня, следующего за днем поступления платежных документов

- выдавать выписки по счету, информирующие клиента об остатках

Закрытие счета может быть осуществлено, во-первых, по решению владельца (в любое время без каких-либо претензий и условий); во-вторых, по решению банка (при несоблюдении условий договора, например, требования минимального размера остатка по счету, а также при отсутствии операций по счету в течение 1 года); и в-третьих, по решению арбитражного суда (при признании предприятия – клиента банка банкротом).

В соответствии с положением № 14 «О правилах организации наличного денежного оборота на территории РФ» (от 15.01. 98г.) все предприятия и организации обязаны хранить свободные денежные средства в кредитных учреждениях. В своих кассах они могут иметь наличность в пределах установленных банком лимитов. Сверхлимитный остаток должен сдаваться в банк.

Для установления лимита остатка наличных денег в кассе, порядка и сроков сдачи выручки, предприятия предоставляют в банк специальный расчет (заявку). В данной заявке предприятия показывают:

- 3-х месячный объем денежных поступлений

- предполагаемый расход из выручки наличными деньгами

- сумму среднедневной выручки

Лимит устанавливается исходя из указанных расчетов и особенностей предприятия. Тем из них, которые имеют постоянную выручку и сдают ее в конце рабочего дня, лимит устанавливается в размере, необходимом для нормальной работы с утра следующего дня. Для предприятий, не имеющих постоянной выручки, лимит устанавливается в пределах среднедневного расхода.

Лимит кассы может быть превышен лишь в дни выдачи заработной платы (в течение 3-х дней).

При несоблюдении условий кассовой дисциплины взимаются штрафы:

- за неоприходование в кассу денежной наличности – штраф в 3-х кратном размере не оприходованных сумм;

- за расчеты наличными деньгами сверхустановленных сумм – 2-х кратный размер произведенных платежей;

- за накопление сверхлимитных денег – 3-х кратный штраф сверхлимитной наличности.

Сумма штрафов перечисляется в Федеральный бюджет.

После установления лимита кассы все предприятия предоставляют в банк кассовые заявки, на основе которых коммерческий банки составляют расчет кассового прогноза и осуществляет кассовое обслуживание предприятий.

1.5 Структура и управление банковскими активами

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Качество активов банка определяется целесообразной структурой его активов, диверсификации активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов.

Существуют разные подходы к определению структуры банковских активов.

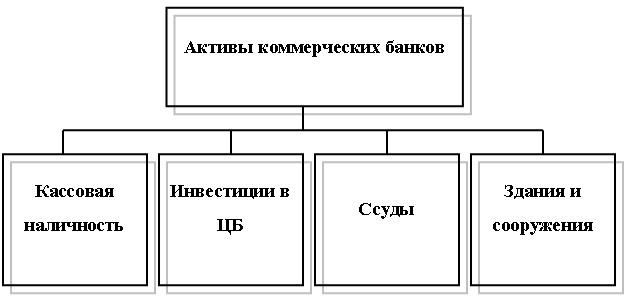

Многие экономисты, в частности Э. Рид, Р. Коттер, Э. Гил и Р. Смит, активы коммерческих банков разделяют на 4 основные категории (рисунок 1.2).

Рисунок 1.2 – Активы коммерческих банков

Управление активами заключается, главным образом, в размещении средств в рамках первых трех категорий. Вопросами вложения средств в здания и оборудование не приходится заниматься каждый день. Но когда подобные расходы планируются, следует, естественно, предусмотреть наличие достаточных денежных средств в соответствующие периоды.

Первая составляющая банковских активов – «Наличные деньги и приравненные к ним средства». Органы контроля и регулирования требуют от банков держать часть средств в наличной форме или в форме вкладов до востребования на счетах в других банках. Кроме того, кассовая наличность необходима для размена денег, возврата вкладов, удовлетворения запроса на ссуды и покрытия различных операционных расходов, включая заработную плату персонала, оплату различных материалов и услуг. Статья «Наличные деньги и приравненные к ним средства» объемлет средства на счетах в Центральном банке и в других коммерческих банках, банкноты и монеты, а также платежные документы в процесс инкассирования.

Важным резервом являются, конечно, наличные деньги в сейфах банка. Но руководство банка, естественно стремится сократить их величину до минимума, определяемого соображениями безопасности. К тому же издержки по охране и страхованию кассовой наличности весьма значительны, доходов наличные деньги не приносят. Средства на счетах в банках – корреспондентах также практически не приносят доход. Поэтому статья «Наличные деньги и приравненные к ним средства» наиболее для банка ликвидная, но наименее прибыльная.

Что касается статьи «Ценные бумаги», нужно контрастировать, что на сегодня большая часть всех инвестиций в ценных бумагах приходится на государственные ценные бумаги. Инвестиции в краткосрочные правительственные бумаги обычно приносят меньший доход, но являются высоколиквидным видом активов с нулевым риском непогашения и незначительным риском изменения рыночной ставки. Долгосрочные ценные бумаги обычно приносят высокий доход в течение длительного периода. Для увеличения доходов банка обычно инвестируют средства в облигации государственных учреждений и – в ограниченных масштабах – в первоклассные облигации корпораций.