Совершенствование системы управления банковскими активамиРефераты >> Банковское дело >> Совершенствование системы управления банковскими активами

- выяснить структуру активов банков;

- изучить основные аспекты анализа активов коммерческих банков;

- выявить основные проблемы совершенствования управления активами в коммерческом банке.

1 ЭКОНОМИЧЕСКИЕ ОСНОВЫ АКТИВНЫХ ОПЕРАЦИЙ БАНКА

1.1 Сущность активных операций коммерческих банков и их классификация

К активным операциям относятся операции по размещению имеющихся у банков ресурсов для получения прибыли и обеспечения ликвидности. Прибыль и ликвидность – два основополагающих принципа, которые отражают сущность активных операций, присущих банку как коммерческому предприятию, использующему главным образом привлеченные ресурсы.

Активные операции проявляются в разных формах (Рисунок 1.1)

Рисунок 1.1 – Формы активных операций

По классификации активных операций, как и по структуре активов сложились разные точки зрения.

По мнению Букато В.И., Львова Ю.И. основными активными операциями являются [17,212]:

- кредитные операции, в результате которых формируется кредитный портфель банка;

- инвестиционные операции, создающие основу для формирования инвестиционного портфеля;

- кассовые и расчетные операции, являющиеся одним из основных видов услуг, оказываемых банком своим клиентам ;

- прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций.

Лаврушин считает, что наиболее распространенными активными операциями банков являются [37,40]:

- ссудные операции, как правило, приносят банкам основную часть их доходов. В макроэкономическом масштабе значение этих операций состоит в том, что посредством них банки превращают временно бездействующие денежные фонды в действующие, стимулируя процессы производства, обращения и потребления;

- инвестиционные операции, в процессе ихсовершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности;

- депозитные операции, назначение активных депозитных операций банков заключается в создании текущих и длительных резервов платежных средств на счетах в Центральном банке (корреспондентскийсчет и резервный счет) и других коммерческих банках;

- прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Такие авторы как Поляков В.П., Московкина Л.А. подразделяют активные операции на банковские инвестиции, предоставление ссуд, учет (покупка) коммерческих векселей и фондовые операции [46,106–110].

Антонов П.Г., Пессель М. выделяет такие же операции как и Букато В.И. и Львов Ю.И., то есть: кассовые, кредитные, инвестиционные и прочие операции[4, 111].

Наиболее ликвидными активными статьями являются:

1. касса;

2. корреспондентские счета;

3. валютные счета в других банках;

4. средства в фондах резервирования кредитных ресурсов.

Все эти статьи, вместе взятые, называются резервами банковской системы. В их составе выделяют избыточные резервы, к которым относятся остатки денежных средств на корреспондентских счетах и в кассах банков.

Наличие кассовых активов в необходимом размере – важнейшее условие обеспечения нормального функционирования коммерческих банков, использующих денежную наличность для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Денежный запас зависит от:

1. величины текущих обязательств банка;

2. сроков выдачи денег клиентам;

3. расчетов с собственным персоналом;

4. развития бизнеса;

Значение банковских кассовых операций определяется тем, что от них зависят формирование кассовой наличности в хозяйстве, соотношение денежных средств между различными активами, статьями, пропорции между массой бумажных, кредитных купюр и билонной (разменной) монетой. Сумма денег в наличной форме – важная часть денежного агрегата.

У зарубежных коммерческих банков кассовые операции занимают в структуре активов небольшую долю. У Российских банков этот показатель намного выше.

Основным фактором, повлиявшим на увеличение остатков денежных средств в кассах банков, был систематический рост поступлений от продажи иностранной валюты.

1.2 Кредитные операции банков

Банковский кредит – это экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием их возврата. Эти отношения предполагают движение стоимости (ссудного капитала) от банка (кредитора) к ссудозаемщику (дебитору) и обратно. Заемщиками выступают предприятия всех форм собственности (акционерные предприятия и фирмы, государственные предприятия, частные предприниматели и т.д.), а также население.

Возврат полученной заемщиком стоимости (погашение долга банку) в масштабах одного предприятия и всей экономики должен быть результатом воспроизводства в возрастающих размерах. Это определяет экономическую роль кредита и служит одним из важнейших условий получение банком прибыли от кредитных операций. Задолженность по кредитам, предоставляемым населению, может погашаться за счет уменьшения накопления и даже сокращения потребления по сравнению с предыдущим периодом. В то же время кредитование населения обеспечивает рост потребления, стимулирует повышение спроса на товары (особенно дорогостоящие, длительного пользования) и зависит от уровня доходов населения, определяющих возможность получения банками прибыли от этих операций.

Кредитные операции занимают наибольшую долю в структуре статей банковских активов.

Важным ресурсом для предоставления кредита заемщикам у многих банков являются депозиты.

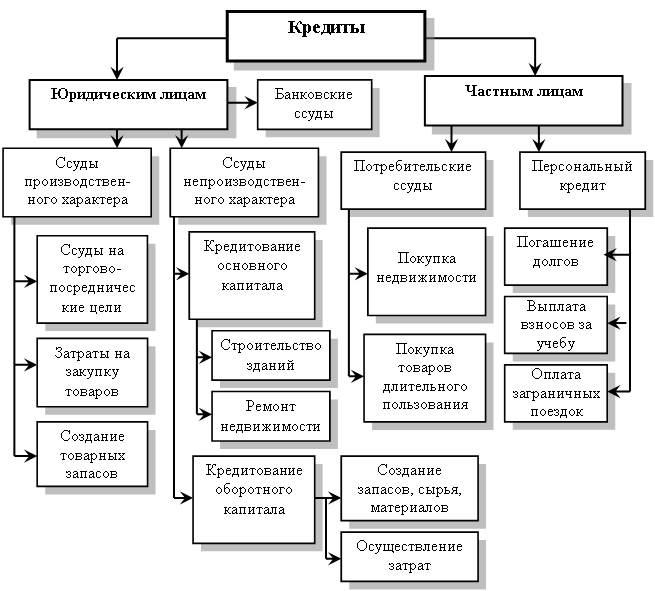

Рассмотрим классификацию кредитов по признаку заемщиков и целевому назначению (рисунок 1.2).

Рисунок 1.2 - Классификация кредитов по признаку заемщиков и целевому назначению

Сложившаяся система кредитования хозяйства коммерческого банка строится на следующих принципах:

1. Банки должны учитывать имеющиеся у них ресурсы для предоставления ссуд;

2. Кредитные отношения основываются на коммерческих принципах. Банки стараются подешевле приобрести кредитные ресурсы и подороже их продать, т.е. выдать ссуды на условиях более высокого процента;

3. При организации кредитных отношений каждому банку необходимо соблюдать установленные ему Центральным Банком экономические нормативы, чтобы обеспечить свое устойчивое финансовое состояние и предотвратить банкротство;

4. Кредитные отношения строятся на сугубо договорной базе. Все возникающие по поводу кредитования вопросы решаются совместно банком и заемщиком.

Необходимо обратить внимание на то, что кредитование многих потребностей субъекта не означает, что исчезают конкретные объекты кредитования: запасы товарно-материальных ценностей, капитальные вложения и т.д.