Совершенствование системы управления банковскими активамиРефераты >> Банковское дело >> Совершенствование системы управления банковскими активами

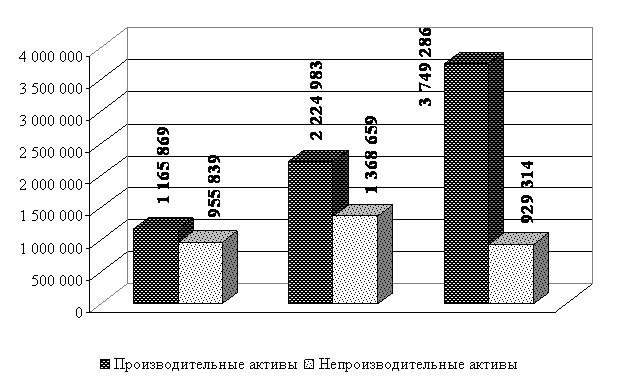

Полученные расчеты представим в виде диаграммы (рисунок 2.5).

![]() Рисунок 2.5 – Динамика производительных и непроизводительных активов ОАО «Ростпромстройбанк» за 2005-2007 г.

Рисунок 2.5 – Динамика производительных и непроизводительных активов ОАО «Ростпромстройбанк» за 2005-2007 г.

Как видно по данным таблицы, в 2006 году производительные активы выросли по сравнению с 2005 годом на 1059114 тыс. руб. или на 90,8%. В 2007 году аналогичный рост составил 1524303 тыс. руб. (68,5%). Рост данного показателя обусловлен увеличением размера чистой ссудной задолженности на 802739 тыс. руб. в 2006 году и на 908680 тыс. руб. в 2007 году. Что касается непроизводительных активов, то в 2007 году наблюдается снижение 439345 тыс. руб., что обусловлено уменьшением величины средств кредитных организаций в ЦБ РФ на 523253 тыс. руб. или на 32,1%.

Оценка качества кредитного портфеля банка может производиться на основе расчета ряда относительных показателей и коэффициентов по определенным направлениям анализа.

Для того чтобы оценить насколько «кредитно-активен» банк, в рамках данного направления анализа могут быть рассчитаны следующие показатели:

- Уровень кредитной активности банка (этот показатель также называют показателем доли кредитного сегмента в активах) (Ука). Он определяется как отношение суммы всех осуществляемых банком кредитных вложений к общей сумме активов банка:

|

| (2.3) |

где КВ – совокупность кредитных вложений банка (вся ссудная и приравненная к ней задолженность),

А – величина активов банка (по балансу).

![]()

![]()

![]()

Этот показатель отражает в целом кредитную активность банка, степень специализации банка в области кредитования. Считается, что чем выше расчетное значение Ука, тем выше кредитная активность банка.

Рекомендуемый (оптимальный уровень) кредитной активности составляет– 0,39 - 0,4. При этом, если банк не проводит операции с ценными бумагами, то норма Ука – 0,50 - 0,55.

В дополнении к расчету самого коэффициента следует оценить его соответствие рекомендуемому уровню. Так как расчетное значение Ука выше рекомендуемого, то необходимо обратить внимание на управление активами банка в целом, в том числе с целью обеспечения ликвидности баланса банка.

Коэффициент опережения (Коп) рассчитывается: как соотношение темпа роста ссудных активов и темпа роста активов:

|

| (2.4) |

где Тр(КВ) - темп роста ссудных активов;

Тр(А) - темпа роста активов.

Коэффициент опережения отражает во сколько раз рост остатков ссудной задолженности опережает рост совокупных активов банка. Коп ³ 1, это свидетельствует об активной деятельности банка в области кредитования и может оцениваться положительно.

Коэффициент «агрессивности-осторожности» кредитной политики банка (Ка) определяется как отношение кредитных вложений и привлеченных средств банка:

|

| (2.5) |

где КВ – кредитные вложения;

ПС – привлеченные средства.

![]()

![]()

![]()

Данный показатель характеризует направленность кредитной политики банка. Из полученных расчетов можно сделать вывод о том, что в целом ОАО «Ростпромстройбанк» проводит «осторожную» кредитную политику, но в 2007 году она стала более «агрессивной».

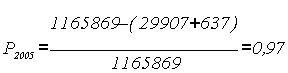

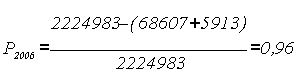

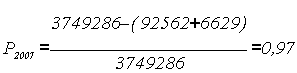

Коэффициент риска кредитного портфеля (Р). Он определяется следующим образом:

|

| (2.5) |

где ПрП – прогнозируемые потери банка (прогнозируемые потери банка на отчетную дату определяются как совокупная величина резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности.

Коэффициент риска кредитного портфеля позволяет наиболее четко определить качество кредитного портфеля с позиции кредитного риска, однако интерпретация его двояка. Чем ближе значение коэффициента риска кредитного портфеля к 1, тем лучше качество кредитного портфеля с точки зрения возвратности (восстановления) выданных ссуд; это также позволяет говорить о том, что кредитный портфель сформирован за счет кредитов «повышенного качества» (стандартных и нестандартных). При коэффициенте риска кредитного портфеля стремящимся к 1, риск невозврата минимален, а прогнозируемые потери фактически равны 0.

2.4 Оценка ликвидности баланса ОАО «Ростпромстройбанк»

Важной характеристикой качества банковских активов выступает степень их ликвидности. Ликвидность в самом общем плане — это быстрота и легкость реализации, обратного превращения ценностей, актива в деньги. Естественно, банкам, как и другим звеньям экономики, необходимы средства в ликвидной форме, т. е. такие активы, которые либо уже являются деньгами, либо легко могут быть превращены в деньги с небольшим риском потерь или вовсе без такого риска; термин «ликвидность» обычно используется для обозначения определенной способности банка (или другого хозяйствующего субъекта), определенного качества его активов. Этот подход не выдерживается в случаях, когда данным термином обозначают просто деньги.

Все активы ОАО «Ростпромстройбанк» с точки зрения принципиальной возможности и быстроты их превращения в деньги, причем в такие, которыми он в любое время может свободно распорядиться, группируются следующим образом:

Первоклассные ликвидные средства – средства, находящиеся в состоянии немедленной готовности, т. е. уже являющиеся или почти являющиеся деньгами. Сюда могут быть отнесены средства в кассе и приравненные к ним средства, деньги на корреспондентских счетах в ЦБ и других банках (за исключением тех из них, которые в данный момент оказались в числе проблемных), векселя первоклассных эмитентов, некоторые государственные ценные бумаги. Средства банка, депонированные в ЦБ в фонд обязательного резервирования (ФОР), – это «живые» деньги, однако воспользоваться ими не может;