Механизмы снижения себестоимости производства молокаРефераты >> Ботаника и сельское хоз-во >> Механизмы снижения себестоимости производства молока

Анализируя данные таблицы 2.6., можно сделать вывод, что структура затрат на производство продукции животноводства по экономическим элементам нестабильна. Так, наблюдается снижение доли материальных затрат на 2,5 п.п. при росте их стоимости более чем на 30%, который в наибольшей степени обусловлен ростом затрат на корма (хотя предприятие и не закупает корма, но их себестоимость постоянно возрастает, что, в конечном счете, оказывает негативное влияние на себестоимость молока). Затраты на оплату труда имеют тенденцию к постоянному росту (более чем на 50% во втором периоде по сравнению с первым). Это связано не столько с действительным ростом оплаты труда работников (который, надо признать, происходил, но более медленными темпами), сколько с некорректностью учетной политики, проводимой в предприятии, что будет позднее рассмотрено более подробно. При этом доля амортизационных отчислений выросла на 1,1 п.п., что говорит об увеличении введения основных фондов в отрасль животноводства.

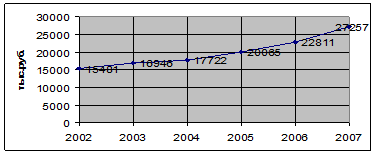

Рис. 8. Производственные затраты в животноводстве

Таблица 2.6.

Состав и структура затрат на производство продукции животноводства по экономическим элементам

|

Статьи затрат |

2002 г. |

2003 г. |

2004 г. |

I период, % |

2005 г. |

2006 г. |

2007 г. |

II период, % |

Изм-е II пер. к I, +/- п.п. | ||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | ||||

|

1. Материальные затраты |

9860 |

63,7 |

11412 |

67,3 |

10807 |

61 |

64 |

12676 |

63,2 |

14526 |

63,7 |

15738 |

57,7 |

61,5 |

-2,5 |

|

2.Затраты на оплату труда |

4057 |

26,2 |

3921 |

23,1 |

4490 |

25,3 |

24,9 |

5149 |

25,6 |

5598 |

24,5 |

8252 |

30,3 |

26,8 |

+1,9 |

|

3. Отчисления на социальные нужды |

1014 |

6,6 |

1019 |

6,3 |

1172 |

6,6 |

6,5 |

1138 |

5,7 |

1259 |

5,6 |

1857 |

6,8 |

6 |

-0,5 |

|

4. Амортизация |

391 |

2,5 |

474 |

2,7 |

1253 |

7,1 |

4,1 |

1102 |

5,5 |

1071 |

4,8 |

1390 |

5,2 |

5,2 |

+1,1 |

|

5. Прочие затраты |

159 |

1 |

120 |

0,6 |

- |

- |

0,5 |

- |

- |

325 |

1,4 |

- |

- |

0,5 |

0 |

|

Итого |

15481 |

100 |

16946 |

100 |

17722 |

100 |

100 |

20065 |

100 |

22811 |

100 |

27257 |

100 |

100 |

- |

Элемент прочих затрат был нестабилен на протяже-нии всего исследуемого периода, однако в целом при сравнении отчетного периода с базисным его доля не изменилась. Если оценить динамику общих затрат в производство продукции животноводства, то можно проследить тенденцию значительного роста производственных затрат из года в год. Наглядно этот вывод продемонстрирован на рис. 8. В основном рост затрат связан с увеличением объемов валовой продукции и в значительно меньшей степени с ростом затрат на единицу продукции.

Далее, если сравнить тенденции изменения стоимости и структуры затрат в производство по элементам с тенденциями, происходящими по Самарской области в целом (табл. 1.1.), то можно заметить в них значительные расхождения. Так, по Самарской области происходит заметное снижение доли оплаты труда в структуре себестоимости продукции животноводства в то время, как доля материальных затрат неуклонно растет. При этом удельный вес оплаты труда в 2 раза ниже, а материальных затрат – почти в 1,5 раза выше, чем в ГОУ СПО «Безенчукский агротехникум».

Таким образом, можно сделать вывод, что среднеобластные данные не могут дать правдивого представления о тенденциях в структуре затрат в производство животноводческой продукции в данном конкретном предприятии.

Рассмотрим состав и структуру материальных затрат как преобладающей составляющей в структуре затрат в отрасль животноводства (табл. 2.7.).

Анализ данных таблицы 2.7. позволяет констатировать, что основную долю в структуре материальных затрат в производство продукции животноводства в предприятии составляют корма (от 54 до 75%), причем их удельный вес и стоимость постоянно растут (+12,1 п.п. и +64,4% соответственно). Следующими по величине затрат являются запасные части, ремонтные и строительные материалы для ремонта, что является положительной тенденцией, ведь во многих предприятиях ремонт основных средств практически не проводится. Однако в последние годы доля затрат на запчасти в материальных затратах заметно снизилась (-19,5 п.п. во втором периоде по сравнению с первым), а их стоимость составила во втором трехлетии лишь 20% от ее величины в первом. Противоположные тенденции наблюдаются в затратах на оплату услуг сторонних организаций, стоимость которых выросла во втором периоде по сравнению с первым почти на 70%, а их доля – на 4,9 п.п. В основном это связано с ростом затрат на транспортировку грузов. Также заметен рост затрат на нефтепродукты более чем в 3,5 раза (+0,5 п.п. в структуре материальных затрат) и электроэнергию (на 94,4% и +0,8 п.п.) в связи с их значительным удорожанием.