Механизмы снижения себестоимости производства молокаРефераты >> Ботаника и сельское хоз-во >> Механизмы снижения себестоимости производства молока

В данной дипломной работе будут использованы такие методы и приемы экономического анализа, как детализация, сравнение в динамике и без динамики, анализ относительных показателей, трендовый метод, факторный метод (прием элиминирования) и методы экономико-математического моделирования.

1. СЕБЕСТОИМОСТЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ И ФОРМЫ ЕЕ ПРОЯВЛЕНИЯ

1.1 Понятие издержек производства и себестоимости продукции

Производство продукции сельского хозяйства связано с использованием производственных ресурсов отрасли - трудовых, земельных, водных, материальных в процессе которого они частично или полностью потребляются и переносятся на созданную продукцию. При производстве сельскохозяйственной продукции затрачивается живой и прошлый (овеществленный) труд. Совокупность затрат живого и прошлого труда, овеществленного в средствах производства, на создание продукции образует издержки производства.[7] Различают общественные издержки и издержки производства определенного предприятия. Общественные издержки - это совокупность затрат общества в целом на производство того или иного вида продукта. Они составляют стоимость продукции и включают в себя: затраты на оплату труда, стоимость потребленных материальных ресурсов и стоимость прибавочного продукта, созданного трудом работников.

Первые две части стоимости представляют собой издержки производства предприятия, они состоят из затрат на оплату труда и стоимость потребленных материальных ресурсов - годового износа основных средств (средств труда) и стоимости потребленных в процессе производства материалов (предметов труда) - семян, кормов, удобрений, горючего и др.

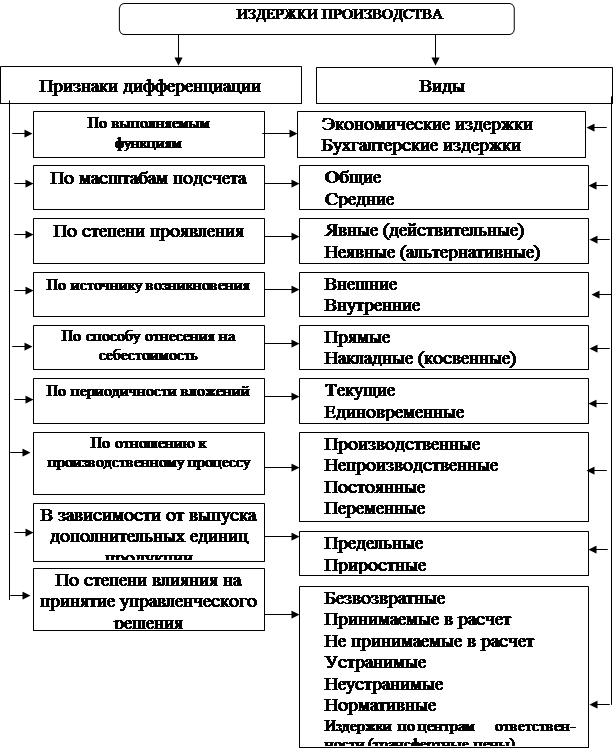

При многоаспектной классификации насчитывают более тридцати видов издержек. Каждый раз они отражают специфику их проявления. На рис.1 приведена одна из таких классификаций.[8]

Таким образом, издержки производства предприятия представляют собой обособленную часть стоимости продукции, причем обособление издержек, их отличия от стоимости проявляются во всех фазах воспроизводственного процесса. В сфере производства формирование издержек выступает как начальный этап образования стоимости. При этом производство выступает как единство процесса труда и процесса создания стоимости.

Рис. 1. Классификация издержек производства

Важное значение имеет вопрос о вынесении соотношения между общественными и индивидуальными издержками производства. Для выяснения этого вопроса необходимо проанализировать антологическую структуру себестоимости. Она может быть представлена в виде следующих составных частей:

· выражение в денежной форме затрат на потребление средств производства. Сюда относится амортизация, сырье, топливо, семена, корма, удобрения;

· затраты на оплату труда работникам предприятия, которые представлены, как правило, частью необходимого продукта;

· затраты, осуществляемые за счет части прибавочного продукта. К ним относится проценты, выплачиваемы за пользование кредитом, начисления на заработную плату на цели социального страхования и обеспечения, страховые платежи, возмещение непроизводительных затрат (усушка, утряска), судебные расходы, затраты на подготовку кадров.

Издержки производства, будучи частью стоимости, являются ее денежным выражением, из чего вытекает возможность отклонения издержек от выражаемой ими части стоимости. В издержки производства включаются стоимость не примененных, а потребленных производственных ресурсов. Так, затраты необходимого труда входят в состав издержек не по величине созданной этим трудом стоимости, а по затратам на оплату труда, в издержки производства включают не стоимость земельных ресурсов и основных средств, а только затраты, связанные с их использованием, не стоимость оборотных материальных средств, а только величину материальных затрат. Совокупность текущих затрат на производство и реализацию продукции, выраженных в денежной форме составляет себестоимость продукции. Вместе с тем необходимо отметить, что себестоимость не является непосредственной частью стоимости. Себестоимость – это обособившаяся часть стоимости выраженная в денежной форме и воплощающая все затраты на производство и реализацию продукции. Между стоимостью и себестоимостью есть промежуточные звенья. К ним относятся индивидуальные издержки, индивидуальная стоимость и цена.

Себестоимость – это показатель, характеризующий качественную сторону всей производственной и хозяйственной деятельности предприятия.

Себестоимость продукции зависит не только от величины затрат на ее производство, получение и реализацию, на возобновление потребленных природных ресурсов, но и от условий распределения вновь созданной стоимости, уровня цен на израсходованные средства и заработную плату работников предприятий, от объема выхода побочной продукции и ее использования в дальнейшем в промышленной переработке. Совокупность потребленных и перенесенных на продукцию производственных ресурсов составляет издержки ее производства. Данное положение имеет большое практическое значение при определении величины производственных затрат, а соответственно и себестоимости продукции.[9]

Себестоимость представляет собой денежную форму индивидуальных издержек производства и часть индивидуальной стоимости, а не общественной стоимости. Обособление себестоимости от стоимости проявляется во всех фазах воспроизводственного процесса:

· в фазе производства - стоимость единицы продукции в процессе производства может снижаться за счет роста производительности труда, а себестоимость продукции может повыситься от нерационального ведения производства;

· в фазе распределения - здесь отличия себестоимости от стоимости проявляется в том, что себестоимость возмещается из суммы денежной выручки за реализованную продукцию полностью, а стоимость - частично за вычетом той ее части распределяется из чистого продукта на общественные нужды;

· в фазе обмена - часть продукции, в которой представлена себестоимость, не подлежит перераспределению в сфере обмена и полностью поступает в распоряжение предприятия. В тоже время часть стоимости чистой продукции предприятия перераспределяется и отчуждается государством, как правило, на безвозмездной основе;

· в фазе потребления - себестоимость включает в себя только часть необходимой продукции, которая идет на выплату заработной платы работникам предприятия. Это предполагает определенный уровень потребления и удовлетворения потребностей работников предприятия. Стоимость включает весь необходимый продукт, часть которого поступает в потребление через общественные фонды потребления, минуя предприятие.

Себестоимость продукции выражает величину потребленной части производственного потенциала сельского хозяйства.

В процессе производства затрачивается живой и прошлый труд. При этом каждое предприятие стремится получить возможно большую прибыль от своей деятельности. Для этого есть два пути: постараться продать товар по возможно более высокой цене или попробовать сократить свои затраты на производство продукции, то есть издержки производства. Но для сельского хозяйства характерна однородность качества продукции у конкурентов и поэтому более высокие, чем у конкурентов цены могут привести к сокращению объемов реализации. Поэтому второй путь более реален.