Совершенствование деятельности предприятия на внешних рынкахРефераты >> Международные отношения >> Совершенствование деятельности предприятия на внешних рынках

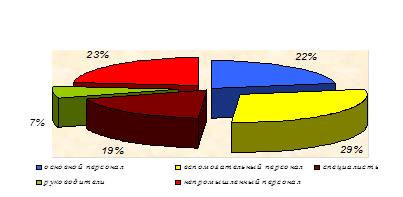

Рисунок 4 – Структура персонала ОАО «Горизонт» в 2007 году

Списочная численность сократилась на 794 человека, что составило 22% к уровню 2006 года, в том числе за счет сокращения численности основных и вспомогательных рабочих – на 17%.

При этом показатель выработки в 2007 году снизился на 17,78% по сравнению с 2006 годом и на 31,81% по сравнению с 2005 годом, а сумма фонда оплаты труда по сравнению с 2006 годом сократилась на 7,82%, а по сравнению с 2005 годом она снизилась на 5,56%. В итоге среднемесячная заработная плата возросла на 15,87% по сравнению с 2006 годом, по сравнению с 2005 годом – на 27,18%, и в 2007 году составила 610,38 тыс. р.

Таким образом, цепные и базисные темпы роста среднемесячной заработной платы в 2007 году были выше темпов роста производительности труда соответственно на 33,65% и 59,00%. Из этого можно сделать вывод о том, что в организации в отчетном периоде не соблюдалось экономически правильное соотношение между темпами роста производительности труда и темпами роста заработной платы, т.к. темпы роста заработной платы превышают темпы роста производительности труда.

2.2.3 Анализ себестоимости, прибыли и рентабельности

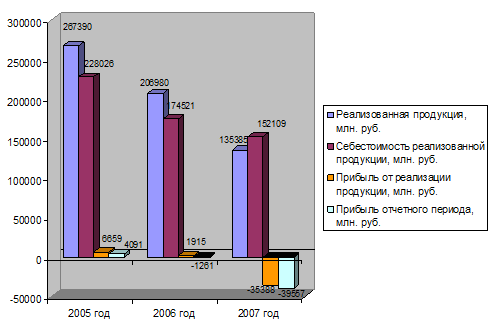

Динамика реализованной продукции, себестоимости, прибыли от реализации продукции и прибыли отчетного периода представлены в таблице 1 и на рисунке 5.

Рисунок 5 – Динамика реализованной продукции, себестоимости, прибыли от реализации продукции и прибыли отчетного периода ОАО «Горизонт» за 2005 – 2007 гг.

Реализация продукции в 2007 году сократилась на 34,59% в сравнении с 2006 годом и на 49,37% по сравнению с 2005 годом.

При этом себестоимость реализованной продукции сократилась в меньшей степени – по сравнению с 2006 годом она снизилась на 12,84%, по сравнению с 2005 годом – на 33,29%. В результате затраты на 1 рубль реализованной продукции возросли на 33,25% по сравнению с 2006 годом и на 31,75% по сравнению с 2005 годом. Данный факт свидетельствует о перерасходе затрат в отчетном году.

Произведем анализ структуры затрат ОАО «Горизонт» с помощью таблицы 6.

Таблица 6 – Структура себестоимости реализованной продукции ОАО «Горизонт» в 2005 – 2007 гг.

|

Статьи затрат |

2005 год |

2006 год |

2007 год |

Отклонение 2007г. от 2006 г. (+/-) |

Отклонение 2007 г. от 2005 г. (+/-) | |||||

|

сумма, млн. р. |

уд. вес, % |

сумма, млн. р. |

уд. вес, % |

сумма, млн. р. |

уд. вес, % |

по сумме, млн. р. |

по уд. весу, % |

по сумме, млн. р. |

по уд. весу, % | |

|

1. Сырье и материалы |

8184 |

3,59 |

4466 |

2,56 |

5103 |

3,35 |

637 |

0,80 |

-3081 |

-0,23 |

|

2. Покупные комплектующие изделия |

149316 |

65,48 |

75314 |

43,15 |

78299 |

51,48 |

2985 |

8,32 |

-71017 |

-14,01 |

|

3. Возвратные отходы (вычитаются) |

-76 |

-0,03 |

-114 |

-0,07 |

-76 |

-0,05 |

38 |

0,02 |

0 |

-0,02 |

|

4. Топливо и энергия на технологические цели |

5449 |

2,39 |

5116 |

2,93 |

3798 |

2,50 |

-1318 |

-0,43 |

-1651 |

0,11 |

|

5. Основная заработная плата производственных рабочих |

6823 |

2,99 |

6405 |

3,67 |

3269 |

2,15 |

-3136 |

-1,52 |

-3554 |

-0,84 |

|

6.Дополнительная заработная плата производственных рабочих |

774 |

0,34 |

1053 |

0,60 |

476 |

0,31 |

-577 |

-0,29 |

-298 |

-0,03 |

|

7. Налоги и отчисления в бюджет |

15973 |

7,00 |

19534 |

11,19 |

8506 |

5,59 |

-11028 |

-5,60 |

-7467 |

-1,41 |

|

8. Расходы на подготовку и освоение производства |

25 |

0,01 |

68 |

0,04 |

5 |

0,00 |

-63 |

-0,04 |

-20 |

-0,01 |

|

9. Износ инструмента и приспособлений целевого назначения |

2499 |

1,10 |

1977 |

1,13 |

1335 |

0,88 |

-642 |

-0,26 |

-1164 |

-0,22 |

|

10.Общепроизвод-ственные расходы |

11393 |

5,00 |

11876 |

6,80 |

15164 |

9,97 |

3288 |

3,16 |

3771 |

4,97 |

|

11.Общехозяйст-венные расходы |

18372 |

8,06 |

35568 |

20,38 |

28092 |

18,47 |

-7476 |

-1,91 |

9720 |

10,41 |

|

12. Потери от брака |

560 |

0,25 |

594 |

0,34 |

588 |

0,39 |

-6 |

0,05 |

28 |

0,14 |

|

13. Прочие производственные расходы |

4107 |

1,80 |

5046 |

2,89 |

4100 |

2,70 |

-946 |

-0,20 |

-7 |

0,89 |

|

Производственная себестоимость |

223399 |

97,97 |

166903 |

95,63 |

148659 |

97,73 |

-18244 |

2,10 |

-74740 |

-0,24 |

|

14. Коммерческие расходы |

4627 |

2,03 |

7618 |

4,37 |

3450 |

2,27 |

-4168 |

-2,10 |

-1177 |

0,24 |

|

Полная себестоимость реализованной продукции |

228026 |

100,0 |

174521 |

100,0 |

152109 |

100,0 |

-22412 |

0,00 |

-75917 |

0,00 |

|

Условно-постоянные расходы |

58466 |

25,64 |

82932 |

47,52 |

61269 |

40,28 |

-21663 |

-7,24 |

2803 |

14,64 |

|

Условно-переменные расходы |

169560 |

74,36 |

91589 |

52,48 |

90840 |

59,72 |

-749 |

7,24 |

-78720 |

-14,64 |