Анализ и оценка управления оборотными активами предприятия на примере ГУП Кореневский экспериментальный завод

1 Запасы. За отчётный период запасы увеличились на 1350 тыс.руб., что произошло в основном за счет увеличения готовой продукции с 155 до 3202 тыс.руб и увеличения объема незавершенного производства почти в 1,5 раза. Большое увеличение готовой продукции свидетельствует скорее всего о снижении спроса на продукцию. Что косвенно подтверждается отсутствием долгосрочной кредиторской задолженности и резким снижением краткосрочной дебиторской задолженности (на 1970 тыс.руб)

В структуре запасов за отчётный период увеличилась доля запасов на 13,44 %

2 Дебиторская задолженность. В оборотных активах предприятия, также как и в прошлых анализируемых периодах, присутствует только краткосрочная дебиторская задолженность. За отчётный период она снизилась на 1970 тыс.руб. (на 28,65%). Уменьшение дебиторской задолженности и увеличение объема готовой продукции свидетельствует о падении спроса на продукцию.

Уменьшение дебиторской задолженности и значительное увеличение кредиторской (на 8973 тыс.руб.) увеличило разрыв между ними, что негативно сказывается на платежеспособности организации, понижая ее финансовую устойчивость

3 Краткосрочные финансовые вложения. В данном отчётном периоде, как и в прошлом, отсутствует показатель краткосрочных финансовых вложений. Из этого можно сделать вывод, что предприятие занимается только производственной деятельностью и не инвестирует свои капиталы; можно предположить, что предприятие считает своё производство рентабельнее, чем возможные капиталовложения.

4 Денежные средства. В период 2009 г. общая сумма денежных средств организации увеличилась с 1332 до 10318. (с 345 до 14 т.р.). Это изменение оценивается положительно, и значительно влияет на общую ситуацию.

За счет увеличения доли денежных средств повышается ликвидность оборотных активов и их оборачиваемость. Так как предприятие не занимается инвестиционной деятельностью (отсутствуют краткосрочные финансовые вложения), данное изменение оценивается положительно.

На основе оценки и анализа управления оборонными активами в период с 2009 по 2009 гг. сделаем следующий общий вывод.

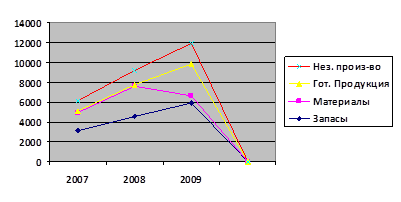

На протяжении данного общего периода увеличилось общее количество запасов (с 1790 до 5946 тыс.руб.)

Количество готовой продукции с 2007 по 2008 гг. оставалось неизменным. А в 2009 г. значительно возросло (с 155 до 3202 тыс.руб.). Данный факт свидетельствует о повышении темпов производительности, но также является и сигналом службе маркетинга о необходимости повышения эффективности работы.

Величина запаса материалов за отчетный период развивалась динамично, а именно сделав резкий скачок в 2008 г. столь же резко упала в 2009 г. Снижение величины материальных запасов привело бы к ускорению оборачиваемости оборотных активов в конце анализируемого периода, если бы не резкое увеличение объема готовой продукции.

.

Рисунок 5 - Динамика управления запасами

В оборотных активах за весь анализируемый период присутствует только краткосрочная кредиторская задолженность, что оценивается положительно и обусловлено сбытовой политикой организации.

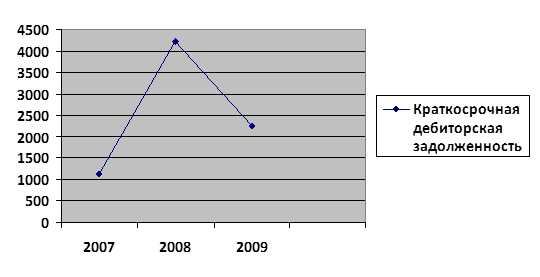

С 2007 по 2009 гг. дебиторская задолженность носила циклический характер. С 2007 по 2008 гг. она увеличилась на 3090 тыс. руб., а в 2009 г. упала на 1970 тыс.руб. Доля дебиторской задолженности в общем объеме оборотных активов также уменьшилась на 21,99 %. Снижение дебиторской задолженности и увеличение объема готовой продукции свидетельствует снижение спроса на продукцию и о нерациональной хозяйственной политики самого предприятия в управлении оборотными активами.

Рисунок 6 - Управление дебиторской задолженностью

Общая сумма денежных средств в организации ГУП "Кореневский экспериментальный завод" на конец анализируемого периода увеличилась Увеличение доли денежных средств в 2009 г. повысило ликвидность оборотных активов и их оборачиваемость.

Рисунок 7 - Управление денежными средствами

На начало 2007 доля дебиторской задолженности была ниже доли запасов, последующее ее одновременное повышение доли запасов и уменьшение доли дебиторской задолженности оценивается отрицательно и свидетельствует об ухудшении сбыта готовой продукции и её падении производства к концу периода 2009 г., это подтверждается уменьшением чистой прибыли. Предприятию рекомендуется также снизить запасы материалов и пересмотреть маркетинговую политику по сбыту продукции.

2.3 Анализ эффективности использования оборотных средств

Оценивая эффективность использования оборотных активов на предприятии ГУП "КЭЗ" необходимо проанализировать оборачиваемость общей величины оборотных активов и по элементам и коэффициенты использования.Анализ эффективности использования общей величины оборотных активов представлен в таблице

Таблица 5 - Анализ показателей оборачиваемости и эффективности использования оборотных средств

|

Показатель |

2007 г |

2008 г. |

2009 г. |

Абсолютное отклонение 2009 г | |

|

К 2007г. |

К 2008г. | ||||

|

Коэффициент оборачиваемости |

4144,08 |

2667,19 |

1290,42 |

-2853,64 |

-1376,77 |

|

Коэффициент загрузки |

0,08 |

0,13 |

0,28 |

+0,2 |

+0,15 |

|

Длительность оборота в днях |

0,0002 |

0,0003 |

0,0009 |

+0,0009 |

+0,0004 |

В данном случае нельзя говорить об эффективности использования оборотных средств, так как в динамике наблюдается увеличение коэффициента загрузки и длительности оборота оборотных средств, а также уменьшение коэффициента оборачиваемости. Замедлением скорости оборота оборотных средств увеличение дебиторской задолженности в период с 2007 по 2008 гг., резкое увеличение готовой продукции с 2008 по 2009 гг., а также увлечение объема запасов на всем протяжении периода и неэффективного управления оборотными активами в целом.

Замедление оборачиваемости оборотных активов сопровождается вовлечением в оборот дополнительных средств, происходит перерасход, относительную величину которого можно рассчитать следующим образом:

DОА 2009- 2008гг. = 244777359 (0,0002- 0,003)/360 = - 6,88

DОА 2008- 2009гг. = 186626673 (0,0003-0,0009)/360 = - 20,69