Анализ и оценка управления оборотными активами предприятия на примере ГУП Кореневский экспериментальный завод

При этом задачами управления оборотными активами являются:

- формирование оптимальной структуры и состава оборотных средств с позиций эффективного функционирования предприятия;

- обеспечение соответствия объема привлекаемого капитала объему формируемых оборотных активов;

- минимизация затрат по формированию оборотных активов из различных источников;

- эффективное использование оборотных активов в процесс финансово-хозяйственной деятельности предприятия и другие[ 9, 11].

Политика управления оборотными активами направлена на обеспечение самофинансирования предприятия, эффективность их использования, определения общей потребности в оборотных активах и практики нормирования, оценке стоимости привлечения для установления финансового потенциала предприятия для развития в будущем, соответствие темпов роста прибыли и рентабельности темпам прироста оборотных активов и объемам продаж, достаточности средств, платежеспособности и ликвидности, использование эффекта финансового рычага, обеспечение устойчивого роста предприятия, оптимизацию движения денежных потоков, снижения риска неплатежеспособности и другое.

Под оборотными активами или оборотным капиталом предприятия понимают активы (средства), которые будут превращены в наличность в ходе нормальных операций предприятия в течение периода, не превышающего один год. К оборотным активам относятся денежные средства и средства, которые могут быть обращены в деньги в течении года или одного производственного цикла.

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения и показывает долю каждого элемента в общей сумме оборотных средств.

Преобладающую часть оборотных производственных фондов составляют предметы труда - сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы.

Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда - малоценные и быстроизнашивающиеся предметы (МБП), инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости. Лимиты стоимости средств в обороте периодически изменяются, что связано с проводимыми переоценками основных фондов и периодом их приобретения.

Перечисленные предметы и орудия труда составляют группу оборотных производственных фондов - производственные запасы. В оборотные производственные фонды входят также незавершенное производство и расходы будущих периодов. Основное назначение средств, авансированных в оборотные производственные фонды, заключается в обеспечении непрерывного и ритмичного процесса производства.

Кроме оборотных производственных фондов на предприятиях формируются фонды обращения. К ним относятся: готовая продукция на складе; товары отгруженные; денежные средства в кассе предприятия и на счетах в банке; дебиторская задолженность; средства в прочих расчетах. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

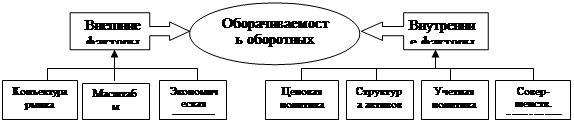

Выделим основные факторы, которые влияют на скорость оборота оборотных средств. Наиболее существенные из них показаны на рисунке 1.

Рисунок 1 – Факторы влияния на оборачиваемость оборотных средств

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия [13, с.43]. Организация и управление оборотных средств как процесс включает:

- определение состава и структуры оборотных средств;

- установление потребности предприятия в оборотных средствах;

- определение источников формирования оборотных средств;

- распоряжение и маневрирование оборотными средствами;

- ответственность за сохранность и эффективность использования оборотных средств [24, с.56].

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения. Элементами оборотных средств являются: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хозинвентарь и другие МБП; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие. Рассмотрим классификацию оборотных активов для целей управления.

В практике управления - планировании, учете, контроле и анализе - оборотные активы группируется по следующим признакам:

- в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

- в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

- в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

- в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

- в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

- в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

- в зависимости от материально-вещественного содержания - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.[30, с.81]

Состав и структура оборотных средств определяются факторами производственного, экономического и организационного порядка.

По степени планирования оборотный капитал подразделяют на нормируемый и ненормируемый. Материальные оборотные активы являются нормируемыми, а платёжные – не нормируются. Если плановая потребность превышает сумму собственных оборотных средств предприятия, возникает недостаток собственных оборотных средств. Предприятия, допустившие образование недостатка оборотных средств, могут выполнять его за счет собственных и временно за счет заемных средств. Если соотношение обратное, возникает излишек собственных средств, который может служить источником финансирования прироста оборотных средств.

Важнейшим принципом управления и организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платежно-расчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам. К числу важнейших показателей, характеризующих источники формирования капитала, прежде всего, относятся: величина, структура и стоимость всех источников капитала и отдельных его составляющих.