Анализ и оценка управления оборотными активами предприятия на примере ГУП Кореневский экспериментальный завод

в) предоставление скидок при досрочной оплате (спонтанное финансирование);

г) контроль за соотношением дебиторской и кредиторской задолженности.

Если дебиторская задолженность больше кредиторской, то создается угроза финансовой устойчивости и независимости, т.к. в этих условиях предприятие вынуждено дополнительно привлекать заемные ресурсы. кредиторская задолженность больше дебиторской и намного, это ведет к неплатежеспособности предприятия.

В идеале желательно, чтобы дебиторская и кредиторская задолженности били равны.

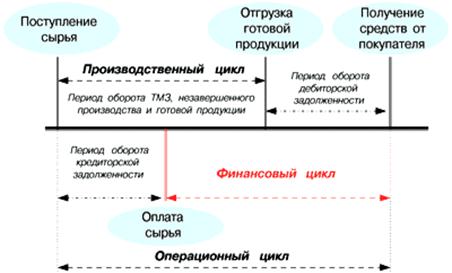

3 Период оборота (отсрочки) кредиторской задолженности представляет собой средний период времени между покупкой сырья и оплатой его наличными. Например, у предприятия может быть в среднем 30 дней, чтобы заплатить за труд и материалы.

4 Финансовый цикл(период обращения денежных средств) объединяет три только что названных периода и, следовательно, равняется периоду времени от фактических денежных затрат компании на производственные ресурсы (сырье, труд) и до поступления денежных средств от продажи готового товара (т.е. со дня оплаты труда и/или сырья и до получения дебиторской задолженности). Циклы оборота оборотных активов по элементам показаны на рисунке 2.

Период обращения наличности равен периоду, в течение которого компания имеет средства, вложенные в оборотный капитал и исчисляется как сумма периодов погашения дебиторской задолженности, периода отсрочки кредиторской задолженности и периода обращения запасов. Цикл обращения денежных средств можно сократить

Рисунок 2 - Циклы оборота по элементам оборотных средств

а) путем сокращения периода обращения запасов, т.е. путем ускорения производства и продажи товаров;

б) путем сокращения периода обращения дебиторской задолженности, ускорив взимание покупательской задолженности;

в) путем удлинения периода отсрочки кредиторской задолженности через замедление своих собственных платежей.

Эти меры должны применяться, если их можно использовать, не повышая затрат и не снижая объема продаж.

В процессе анализа оборачиваемости оборотного капитала рассчитываются следующие показатели.[17, с.61]

К общим показателям деловой активности в управлении относят, прежде всего, показатели оборачиваемости. В теории и практике применяются следующие показатели:

1 Коэффициент оборачиваемости оборотных активов и продолжительности их оборота, коэффициент загрузки, который характеризует размер объема выручки от продаж продукции в расчете на один рубль оборотных средств. В управлении этот коэффициент свидетельствует об эффективном или неэффективном использовании оборотных средств, интесификации производства. Коэффициент оборачиваемости оборотных активов отражает число оборотов, совершённых имуществом за анализируемый период. Он является показателем стимулятором и, следовательно, должен иметь тенденцию к увеличению. Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует оборотные средства. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия и о его неблагополучном финансовом состоянии.

Важным фактором улучшения финансового состояния предприятия является ускорение оборачиваемости оборотных средств (уменьшение продолжительности оборота). Продолжительность оборота выражается в днях и рассчитывается как частное от деления анализируемого периода в днях(360, 270, 180, 90, 30) и задействованным средств для этих целей к выручке от продаж.

В результате управления при ускорении оборачиваемости оборотных средств происходит условное высвобождение оборотных средств, то есть их экономия. При замедлении оборачиваемости происходит дополнительное привлечение оборотных средств для обслуживания производства, то есть перерасход. Высвобождение или дополнительное привлечение оборотных средств вследствие ускорения (замедления) оборачиваемости отражается показателем скорости оборачиваемости оборотных средств.

Другим важнейшим показателем управления является коэффициент загрузки, который показывает, сколько необходимо затратить оборотных активов, чтобы получить 1 рубль объема реализации услуг.

2 Коэффициент оборачиваемости запасов Оборачиваемость и длительность оборота товарно-материальных или производственных запасов характеризует использование оборотного производительного капитала. От использования последнего зависит величина отвлекаемых из процесса производства производственных ресурсов. Формирование остатков запасов и эффективность их использования во многом зависят от скорости их оборота, на что, в свою очередь, влияют регулярность, скорость поставок и однодневная потребность в сырье, материалах, топливе и др. Производственные запасы (сырье, материалы) предоставляют организации свободу в осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости.

Основными показателями в управлении, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются соотношение себестоимости реализованной продукции к среднегодовым остаткам запасов или к их средней арифметической ( на начало и конец года).Этот показатель важен также и потому, что он необходим в оперативно-тактическом управлении. Продолжительность оборота запасов (длительность производственного цикла) выражается в днях и рассчитывается как продолжительность операционного периода к коэффициенту запасов оборотных средств.

3 Коэффициенты оборачиваемости дебиторской задолженности и денежных средств характеризует отношение выручки от продаж к средней величине дебиторской задолженности и показывает в управлении расширение или снижение коммерческого кредита, предоставляемого предприятием.

В управлениипериод оборачиваемости дебиторской задолженности (погашения) имеет очень важное значение.Чем больше период оборачиваемости дебиторской задолженности, тем выше риск её непогашения, что негативно отражается на оборачиваемости оборотных средств. Расчёт периода оборачиваемости денежных средств и краткосрочных финансовых вложений позволяет предприятию реально оценить свои денежные активы по временным параметрам.

Для целей управления также большое значение имеет оценка коэффициента участия или удельного веса денежных средств в оборотных активах, позволяющего оценить уровень абсолютной платежеспособности, то есть способности предприятия своевременно погасить свои денежные обязательства. Список коэффициентов, используемых в управлении достаточно широк и может быть увеличен, в зависимости от целей анализа и составных элементов оборотного капитала (например коэффициент оборачиваемости готовой продукции и другие).

4 Рентабельность оборотного капитала в управлении даёт комплексную оценку эффективности использования оборотных средств предприятия и показывает объём прибыли от реализации продукции (работ, услуг), приходящийся на 1 руб. средств, вложенных в деятельность предприятия.