Анализ и оценка управления оборотными активами предприятия на примере ГУП Кореневский экспериментальный завод

Предприятие обеспечивает гарантированные законодательством минимальный размер оплаты труда, условия труда и меры социальной защиты персонала. Организация несет ответственность за ненадлежащее исполнение заключенных договоров, нарушение кредитных и расчетных обязательств, реализацию продукции, пользование которой может принести вред здоровью. Контроль за эффективностью использования и сохранностью имущества, соблюдением договора о закреплении имущества осуществляют министерство внутренних дел и уполномоченные им территориальные органы. ГУП " Кореневский экспериментальный завод" РАСХН выпускает оборудование для перерабатывающих отраслей агропромышленного комплекса серийными, опытными и индивидуальными партиями. Основной продукцией завода является технологическое оборудование для крахмалопаточной и кондитерской отрасли. Имея современные станки, завод может изготовить любое технологическое оборудование. Производительность оборудования для крахмальной отрасли от 10 (картофеля, зерна) до 500 тонн в сутки. В номенклатуру выпускаемого оборудования входят такие позиции, как измельчители картофеля; дробилки кукурузы; насосы для крахмальной суспензии; водокартофельные насосы; дуговые ситагидроциклонные установки запасные части к выпускаемому оборудованию нестандартное и другие виды оборудования . Это также пуско - наладочные работы и монтаж оборудования. Для кондитерской отрасли завод изготовляет линии для производства пралиновых сортов конфет.

Несмотря на депрессивные условия 90-х годов руководство приложило огромные усилия для сохранения этой машиностроительной базы отрасли в рабочем состоянии. В целях выживания завод изготовлял некоторые виды оборудования для других отраслей (корнемойки, терки для измельчения корнеплодов, оборудование для переработки пластмассовых бутылок ПЭТ и другие. Одновременно он продолжал выпуск оборудования для крахмало – паточных предприятий. С 2000г. наметился рост выпуска машиностроительной продукции, который в 2009г. составил 9,1 млн.руб., 2008г. – 10,7 млн.руб., 2009г. – 12,09 млн.руб. В преодолении производственно – финансовых трудностей немаловажную роль сыграли его кадровые работники-ветераны, не покинувшие завод в эти трудные годы.

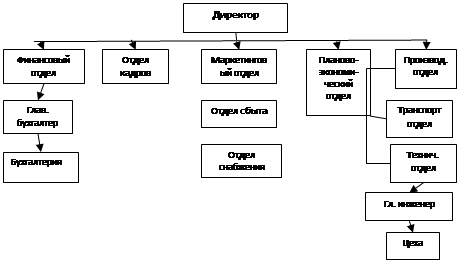

Предприятие имеет линейную организационную структуру, которая имеет важное значение для деятельности предприятия. Структура управления предприятия представлена на рисунке 4.

Рисунок 4 - Организационная структура предприятия

ГУП "КЭЗ" имеет линейно-функциональную структуру управления с разграничением прав и обязанностей между линейными и функциональными руководителями. При ней нижестоящее звено полностью подчинено одному вышестоящему руководителю.

Такая система довольно эффективна, но требует от руководителя большого профессионализма и очень высокого уровня компетенции во всех вопросах, по которым руководитель принимает решения. Обмен информацией осуществляется в двух направлениях (снизу вверх и сверху вниз).

Преимущества данной структуры: единство и четкость распорядительства; согласованность действий исполнителей; высокая компетентность специалистов, отвечающих за выполнение определенных функций; личная ответственность руководителя за результаты своей деятельности. Недостатки: высокие требования к руководителю; большая перегрузка информацией, множественность контактов. Руководство осуществляет директор ГУП "КЭЗ".

Он действует без доверенности от имени предприятия, представляет его интересы в государственных органах, предприятиях, в пределах своей компетенции, издает приказы и дает указания, обязательные для всех работников предприятия, распоряжается имуществом, заключает договоры, выдает доверенности, открывает расчетные и иные счета, утверждает штаты, осуществляет другие функции по организации и обеспечению деятельности.

Директор не является непосредственным руководителем, но имеет в своем ведении отдельные узкоспециализированные службы, хозяйства. Вся информация проходит через него.

Он руководи службами материально-технического обеспечения производства и реализации готовой продукции, а так же руководит финансовыми ресурсами предприятия.

Финансовый отдел осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности, организует учет денежных средств, основных средств, товарно-материальных ценностей, руководит работниками бухгалтерии.

Плановый отдел осуществляет ежедневный контроль за ходом выполнения оптово-розничного товарооборота, товарными остатками, составляет и предоставляет в установленные сроки статистическую отчетность, составляет штатное расписание, расчет фонда оплаты труда, составляет прейскуранты цен и др.

Осуществляет руководство технико-экономическим планированием, организацией труда, производства и управления.

Отдел маркетинга занимается непосредственно организацией сбыта выпускаемой продукции, поиском поставщиков ресурсов для производства своих товаров.

Отдел производит анализ потенциальных рынков своей продукции и изучением новых для дальнейшего использования.

Он так же следит за степенью расхода сырья и материалов, уровнем запасов и затрат, и оборотных средств в целом, следит за ассортиментом товаров, несет ответственность за нарушение правил торговли и цен.

Отдел кадров проводит подбор персонала предприятия, ведет анализ текучести.

К производственному отделу относится технический отдел и транспортный отдел.

Главный инженер руководит работой цехов предприятия, технической подготовкой и техническим обслуживанием.

В введении этого отдела находятся машины, оборудование, сырье и материалы и т.д.

Заведующий складом разрабатывает ассортиментные перечни товаров, следит за правильными условиями хранения и укладки, следит за гарантийными сроками реализации, осуществляет отпуск товаров.

Так как предприятие выпускает разнотипную продукцию, то оно имеет несколько цехов, связанных между собой.

Основной процесс производства состоит из заготовительной, обработочной и сборочной стадии.

2.2 Оценка и анализ управления оборотными активами предприятия

Оценка и анализ управления оборотными активами на предприятии ГУП "Кореневский экспериментальный завод" проводились в период с 2009 по 2009 гг.

Бухгалтерский учет предприятия ГУП "КЭЗ" ведется с применением элементов автоматизации (программа 1:С Бухгалтерия).

В бухгалтерском учете в организации обычно отражаются:

- процесс приобретения и заготовления материальных запасов – по фактической себестоимости их приобретения;

- израсходованные или выбывшие материальные запасы (сырье, материалы и пр.) – по средней себестоимости;

- отгруженные товары - по себестоимости единицы;

- оценка и выпуск готовой продукции – по фактической себестоимости;

- отгруженная готовая продукция – по средней себестоимости.