Анализ результатов финансовой деятельности ОАО ТАГМЕТ

Обобщение результатов факторного анализа прибыли представлен в таблице 2.5.

Таблица 2.5 Факторы изменения прибыли

|

Факторы изменения прибыли от продажи товаров |

Сумма прироста (уменьшения) прибыли по сравнению с предыдущим годом, тыс.руб. |

|

Изменение объема реализации |

-152937,76 |

|

Изменение структуры и ассортимента продукции |

+373993,77 |

|

Уменьшение полной себестоимости |

+750728 |

|

Изменение оптовых (отпускных) цен |

-2013627 |

|

Итого |

-239194,2 |

Таким образом, прибыль на предприятии за год уменьшилась на 2391842 тыс.тыс.руб. ( 2016896 - 4408735).

На уменьшение прибыли отрицательно повлияло сокращение объема реализации и изменение оптовых цен, уменьшение полной себестоимости товаров и улучшение структуры товарооборота в пользу более рентабельной продукции привело к росту прибыли.

2.2.4 Динамика доходов и расходов по неосновным видам деятельности

Операционные доходы и расходы по своему характеру и условиям получения ничем не отличаются от некоторых доходов от обычных видов деятельности организации, но они не являются предметом ее деятельности, а их поступления, как правило, носят не основной и нерегулярный характер. Такие виды доходов могут возникнуть, а могут и не возникнуть в результате предпринимательской деятельности организации.

Таблица 2.6 Динамика доходов и расходов по неосновным видам деятельности, тыс.руб

|

Показатели |

2008 г. |

2009 г. |

2010 г. (за 9 мес.) |

|

1. Проценты к получению |

48 686 |

21 959 |

31 969 |

|

2. Проценты к уплате |

-373 579 |

-855 877 |

-523 669 |

|

Итог: (с.1-с.2) |

-324 893 |

-833 918 |

-491 700 |

|

3. Доходы от участия в других организациях |

- |

- |

- |

|

4. Прочие операционные доходы |

7 022 816 |

7 283 445 |

6 782 631 |

|

5. Прочие операционные расходы |

-7 606 716 |

-7 136 136 |

-6 764 055 |

|

Итог: (с. 4-с.5) |

-583 900 |

147 309 |

18 576 |

Данные, представленные в таблице свидетельствуют о наличии серьезных проблем на предприятии. Проценты, причитающиеся организации по выданным ею займам, по выданным облигациям и векселям, по коммерческим кредитам не покрывают проценты, которые предприятие платит за временное пользование денежными средствами (кредитами, займами). Предприятие не может покрыть значительную часть своих заемных обязательств, из-за чего уменьшается прибыль до налогообложения и чистая прибыль предприятия.

Однако, есть и положительные результаты – в 2009 и 2010гг. прочие операционные доходы начинают покрывать расходы. Предприятие эффективно использует доходы от арендных платежей, от продажи основных средств и другого имущества для покрытия связанных с такими доходами затрат.

2.2.5 Анализ показателей рентабельности деятельности предприятия

Как известно, показатели рентабельности характеризуют относительную доходность или прибыльность, изменяемую в процентах к затратам средств или имущества.

Проведем оценку динамики показателей рентабельности за анализируемый период на указанном предприятии.

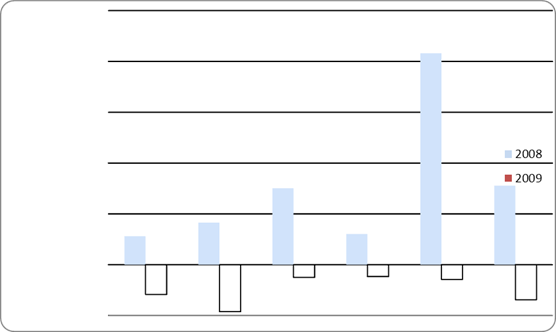

Таблица 2.7 Динамика показателей рентабельности на предприятии ОАО «ТАГМЕТ»

|

Показатели |

Исходная формула(%) |

2008 |

2009 |

Отклонение 2008-2009 |

|

Рентабельность по чистой прибыли к выручке |

Рчп=Пч/Q(p) •100% |

2,81 |

-2,93 |

-5,74 |

|

Рентабельность по балансовой прибыли |

Рпб=Пб/Q(p) •100% |

4,14 |

-4,62 |

-8,46 |

|

Рентабельность продаж |

Рп=Пп/Q(p) •100% |

7,53 |

-1,24 |

-8,77 |

|

Рентабельность активов |

РА=Пч/А•100% |

3,03 |

-1,16 |

-4,19 |

|

Рентабельность чистых активов |

РчА=Пч/ЧА•100% |

20,8 |

-1,45 |

-22,25 |

|

Рентабельность собственного капитала |

Рск=Пч/Ск•100% |

7,77 |

-3,45 |

-11,22 |

Данные таблицы (3.4) свидетельствуют, что с 2008г. по 2009г. рентабельность на предприятии ОАО «ТАГМЕТ» снижается. Более того, на единицу товарооборота предприятие имеет не прибыль, а убыток как по чистой прибыли, так и по балансовой. В целом, предприятие нерентабельно по чистой и балансовой прибыли.

Рисунок 2.1 – Динамика показателей рентабельности ОАО «ТАГМЕТ» в 2008-2009 гг

Значительно уменьшилась рентабельность по прибыли от продаж (с 7,53% в 2008г. до -1,24% в 2009г.). Это говорит о недостатке средств у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов.