Анализ результатов финансовой деятельности ОАО ТАГМЕТ

Ликвидность баланса означает степень покрытия обязательств его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидность активов— величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше времени требуется, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Основным признаком ликвидности, следовательно, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво - вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчета по своим обязательствам.

Уровень ликвидности предприятия оценивается с помощью специальных показателей - коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов.[1.C.147]

Использование системы коэффициентов для оценки ликвидности предприятия позволяет ие только получить достаточно полную картину его финансового состояния при разной степени ликвидности активов, но и дает возможность внешним пользователям информации судить о положении предприятия и целесообразности дальнейшего взаимодействия с ним. Например, для поставщиков сырья и материалов наибольший интерес представляет коэффициент абсолютной ликвидности, а для банка, кредитующего предприятие, более важным является коэффициент критической ликвидности. Держателей акций и облигаций, потенциальных покупателей ценных бумаг предприятия ь большей степени будет интересовать значение коэффициента текущей ликвидности. Таким образом, каждая группа коэффициентов отражает определенную сторону финансового состояния предприятия.

Различают следующие коэффициенты ликвидности:

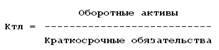

1. Коэффициент текущей ликвидности. Дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств).Коэффициент текущей ликвидности (Ктл) вычисляется как отношение текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Данные для вычисления берутся из бухгалтерского баланса.

Таким образом формула расчета

(1.13)

(1.13)

Текущие активы включают в себя:

· Наличные деньги в кассе и на счетах в банках.

· Дебиторская задолженность нетто. Дебиторская задолженность нетто определяется путем вычитания из остатка дебиторской задолженности резерва на покрытие безнадежных долгов.

· Стоимость запасов товарно-материальных ценностей. Запасы товарно-материальных ценностей должны иметь относительно быструю оборачиваемость в пределах года.

· Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.)).

Текущие пассивы включают в себя:

· Ссуды ближайших сроков погашения (в пределах года)

· Неоплаченные требования (поставщиков, бюджета и т.д.)

· Прочие текущие обязательства.

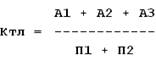

Формула расчета коэффициента текущей ликвидности по группам структуры активов и пассивов

(1.14)

(1.14)

2. Коэффициент быстрой ликвидности. По своему смысловому значению показатель аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы.

Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко- и среднеликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения). К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов. Это один из важнейших финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0.8. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности.

3. Коэффициент быстрой ликвидности вычисляется как отношение высоко- и среднеликвидных текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Таким образом формула расчета

![]() (1.15)

(1.15)

Высоко- и среднеликвидные текущие активы включают в себя:

· Наличные деньги в кассе и на счетах в банках.

· Дебиторская задолженность платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Текущие пассивы включают в себя:

· ссуды ближайших сроков погашения (в пределах года).

· неоплаченные требования (поставщиков, бюджета и т.д.).

· прочие текущие обязательства.

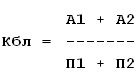

Формула расчета коэффициента быстрой ликвидности по группам структуры активов и пассивов

(1.16)

(1.16)

В работах некоторых западных аналитиков приводится ориентировочное нижнее значение показателя - 1, однако эта оценка носит также условный характер. Тем не менее можно дать ей вполне наглядное и обоснованное толкование. Кредиторская и дебиторская задолженности представляют собой некую форму взаимного кредитования контрагентов, находящихся в деловых отношениях. Очевидно, что в целом по экономике суммы предоставленного и полученного кредитов равны. Любое предприятие должно стремиться к тому, чтобы сумма кредита, предоставленного им своим покупателям (дебиторская задолженность), не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует деятельность предприятия с положительной стороны.

4. Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств:

Это один из самых важных финансовых коэффициентов. Нормальным считается значение коэффициента более 0.2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.