Анализ результатов финансовой деятельности ОАО ТАГМЕТ

6) Интегральный анализ прибыли позволяет получить наиболее обобщенную характеристику условий ее формирования. Системы интегрального анализа прибыли: система “Дюпон”, объектно-ориентированный анализ (использование компьютерных технологий и представления модели формирования прибыли в виде совокупности взаимосвязанных финансовых блоков), портфельный анализ (уровень прибыльности по портфелю финансовых инвестиций). [8.C. 125]

Величина прибыли зависит от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ формирования и использования прибыли предполагает следующие этапы:

1. Анализ состава и динамики балансовой прибыли.

2. Анализ финансовых результатов от обычных видов деятельности.

3. Анализ уровня среднереализационных цен.

4. Анализ финансовых результатов от прочих видов деятельности.

5. Анализ рентабельности деятельности предприятия.

6. Анализ распределения и использования прибыли. [26.C. 52]

Балансовая прибыль учитывает финансовые результаты от реализации продукции, прочей реализации, внереализационных операций. Основными задачами анализа прибыли до налогообложения являются:

· оценка плана (прогноза) прибыли;

· изучение состава и структуры прибыли в динамике;

· выявление и количественное измерение влияния факторов, формирующих прибыль;

· выявление резервов роста прибыли;

· разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учетом перспектив развития организации.

В процессе анализа изучают состав и динамику прибыли отчетного года, устанавливают факторы, определяющие уровень прибыли, оценивают их влияние. [34.C.176]

Факторный анализ – это методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя. [23.C.21]

Прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли. Она представляет не только собой конечный результат деятельности предприятия в сфере производства, но и обращения.

Анализ прибыли от реализации предполагает не только общую и оценку различных факторов, воздействующих на величину и динамику прибыли от реализации. На прибыль от реализации оказывает влияние изменение следующих факторов:

1. Объем продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

2. Структура реализованной продукции может также оказывать и положительное, и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

3. Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

4. Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цеп сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки.

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение: объема реализации; структуры продукции; отпускных цен на реализованную продукцию; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов. [2.С. 261]

В рамках внутреннего финансового анализа при условии наличия необходимых аналитических бухгалтерского учета общая величина прибыли (убытка) от реализации товаров (работ, услуг) предприятия рассматривается как сумма величин прибылей (убытков) от реализации по товарным направлениям. Прибыли (убытки) от реализации товаров по товарным направлениям выступают в качестве факторов общей прибыли (убытка) от реализации предприятия. Такой факторный анализ позволяет сопоставить прибыльность различных товарных направлений и сделать соответствующие выводы о корректировке рыночной стратегии предприятия. Лишь в исключительных, особых случаях убыточное товарное направление может финансироваться за счет прибыльных товарных направлений. Как правило, в результате такого анализа принимается решение об изменении структуры деятельности предприятия.

1.2.3 Показатели рентабельности и методика их расчета

Абсолютная величина прибыли недостаточно характеризует экономическую эффективность работы предприятия, т.к. не обладает свойством сравнимости. Поэтому необходимо рассчитывать показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятий. Они измеряют доходность (прибыльность) с различных позиций и в совокупности с показателями прибыли дают целостную характеристику формирования собственных средств предприятия и их использования. [32.C.30]

Рентабельность — относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов.

Для оценки доходности различных направлений деятельности предприятия и привлеченных ресурсов используются различные показатели рентабельности. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

1. Общая (балансовая) рентабельность (Rо) определяется как отношение суммы балансовой прибыли (Пб) к средней за период стоимости капитала производственного назначения (КП)

Ro= П6\КП (1.3)

2. Рентабельность производства – это отношение балансовой прибыли к средней стоимости производственных фондов

(1.4)

(1.4)

где ![]() – средняя стоимость производственных фондов (основных и оборотных средств).

– средняя стоимость производственных фондов (основных и оборотных средств).

Показатель характеризует размер прибыли на один рубль стоимости производственных фондов. Рентабельность производства характеризует эффективность использования предприятием производственных ресурсов.

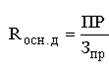

3. Рентабельность основной деятельности – отношение прибыли от реализации к затратам на производство реализованной продукции (работ, услуг)

(1.5)

(1.5)

Данный показатель позволяет судить, какую прибыль дает каждый рубль производственных затрат.

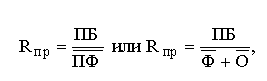

4. Рентабельность продаж – отношение прибыли от реализации продукции к выручке от реализации в целом (РП)

(1.6)

(1.6)

Величина Rпр показывает, сколько прибыли дает каждый рубль стоимости реализованной продукции. Этот коэффициент показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции, а также позволяет оценить долю себестоимости в продажах.