Анализ результатов финансовой деятельности ОАО ТАГМЕТ

4. По степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

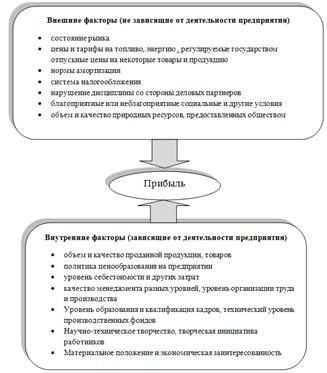

5. По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую. Капитализированная прибыль – это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия. Потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов акционерам и учредителям предприятия. [10.C.267] На величину прибыли организации оказывают влияние разные факторы. По сути это все факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа. Другие оказывают косвенное влияние через какие-либо показатели (рис. 1.2).

Рисунок 1.2 - Факторы, влияющие на прибыль предприятия

1.2.2 Методика анализа прибыли. Факторный анализ прибыли

Изучение каждого элемента прибыли имеет важное значение для дирекции предприятия, его учредителей, акционеров и кредиторов. Руководству такой анализ позволяет определить перспективы развития предприятия и возможности мотивации его персонала, т. к. прибыль является источником финансирования капитальных вложений, пополнения оборотных средств и реализации социальных программ.

Одним из самых доступных методов управления предпринимательской деятельностью служит операционный анализ, осуществляемый по схеме «издержки — объем продаж — прибыль». Данный метод позволяет выявить зависимость финансового результата производственно-коммерческой деятельности от изменения издержек, объема производства и сбыта продукции. В отличие от внешнего финансового анализа (по данным публичной финансовой отчетности), результаты операционного (внутреннего) анализа составляют коммерческую тайну предприятия.

Ключевыми элементами операционного анализа выступают пороговые значения показателей деятельности предприятия: критический объем производства и реализации товаров, порог рентабельности и запас финансовой прочности. Операционный анализ показывает также чувствительность, т. е. возможную реакцию финансового результата на изменение внешних и внутренних факторов производства и реализации продукции, и, в частности, отвечает на вопрос: на сколько можно изменить объем продажи товаров без потери прибыли?

Анализ прибыли подразделяется на различные направления, виды и формы:

1. По направлениям исследования выделяют анализ формирования прибыли и анализ ее использования:

- анализ формирования прибыли ведется в разрезе основных сфер деятельности предприятия. Одним из его аспектов является анализ прибыли по данным бухгалтерского учета и налогооблагаемой прибыли;

- анализ распределения и использования прибыли проводится по основным направлениям ее использования.

2. По организации проведения выделяют внутренний и внешний анализ прибыли:

- внутренний анализ проводится с использованием всей совокупности имеющейся информации; но результаты такого анализа могут представлять коммерческую тайну;

- внешний анализ проводится по материалам отчетности, публикуемым предприятием в открытой печати.

3. По масштабам деятельности выделяют следующие виды анализа прибыли:

- анализ прибыли по предприятию в целом;

- анализ прибыли по структурному подразделению;

- анализ прибыли по отдельным изделиям.

4. По периоду и глубине проведения выделяют:

- предварительный анализ прибыли, связанный с условиями ее формирования, распределения или предстоящего использования, с условиями осуществления отдельных финансовых операций, при составлении бизнес-плана; анализ итоговой бухгалтерской отчетности в целях определения массы и нормы прибыли, рентабельности продаж и активов предприятия;

- последующий (углубленный) анализ прибыли, осуществляемый по результатам работы за отчетный период для наиболее полного изучения финансовых результатов, выявления факторов повлиявших на изменение прибыли в сравнении с бизнес-планом или предыдущим периодом;

- детализированный анализ прибыли, проводимый в разрезе каждого из факторов, оказывающих влияние на величину прибыли в целом по предприятию, прибыли по отдельным видам выпускаемой продукции или конкретным продажам.

Для характеристики прибыли и рентабельности предприятий используется практически весь методический аппарат экономического анализа. Основные системы анализа , используемые при этом, могут быть следующими :

1) Горизонтальный (трендовый) анализ прибыли базируется на изучении динамики отдельных ее показателей во времени. Рассчитываются темпы роста и прироста отдельных видов прибыли, выявляются общие тенденции ее изменения по сравнению показателей с предшествующим периодом, с аналогичным периодом прошлого года, за ряд прошлых периодов. При горизонтальном анализе следует учитывать инфляционный фактор ( например, выручку стоит скорректировать на средневзвешенный индекс повышения цен на продукцию в целом по отрасли, а себестоимость - на среднее увеличение цен на ресурсы). Особенно это необходимо при сопоставлении результатов за ряд лет, а также при проверке выполнения плана.

2) Вертикальный ( структурный) анализ базируется на структурном разложении агрегированных показателей формирования , использования и распределения прибыли. Рассчитываются и анализируются удельные веса всех структурных элементов. Виды : структурный анализ прибыли, сформированной по отдельным сферам деятельности, по отдельным видам продукции, структурный анализ активов и капитала, структурный анализ распределения и использования полученной прибыли.

При горизонтальном и вертикальном анализе следует обратить внимание на следующие моменты: если увеличилась выручка, то увеличение себестоимости реализованных товаров (продукции) – нормально, а вот если увеличение себестоимости реализованных товаров и управленческих расходов произошло на фоне снижения выручки или ее неизменности – это должно насторожить аналитика, так как при сохранении такой тенденции в будущем у компании могут возникнуть проблемы с эффективностью бизнеса.

3) Сравнительный анализ прибыли базируется на сопоставлении отдельных групп ее аналитических показателей между собой (рассчитываются абсолютные и относительные отклонения). Виды : сравнительный анализ прибыли данного предприятия и среднеотраслевых показателей, сравнение с конкурентами в рамках конкретного регионального рынка, сравнение показателей прибыли отдельных структурных подразделений предприятия, сравнительный анализ отчетной и плановой(нормативной) информации.

4) Факторный анализ - исследование влияния различных факторов на значение того или иного показателя прибыли с помощью таких методов, как метод цепных подстановок, абсолютных и относительных разностей, а также более сложные факторные модели.

5) Анализ коэффициентов - базируется на соотношении различных абсолютных показателей между собой, вследствие чего выделятся относительные показатели. Прежде всего это коэффициенты, характеризующие рентабельность, которые будут подробнее рассмотрены в следующей главе.