Анализ результатов финансовой деятельности ОАО ТАГМЕТ

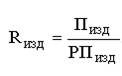

5. Рентабельность конкретного изделия – отношение прибыли от реализации продукции конкретного вида к выручке от ее реализации

(1.7)

(1.7)

Этот показатель очень важен для принятия решений по управлению производством. Он показывает степень рентабельности производимого изделия. Учитывая, что цель предпринимательской деятельности — получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение — избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции.

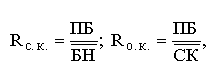

6. В странах с рыночной экономикой для характеристики рентабельности вложений в деятельность того или иного вида рассчитывают рентабельность собственного капитала (Rс.к.) и рентабельность основного (авансированного) капитала (Rо.к.)

(1.8)

(1.8)

где ![]() – среднегодовая стоимость вложений в активы (определяется по данным годового баланса предприятия);

– среднегодовая стоимость вложений в активы (определяется по данным годового баланса предприятия);

![]() – среднегодовая стоимость собственного капитала (определяется также по данным годового баланса предприятия).

– среднегодовая стоимость собственного капитала (определяется также по данным годового баланса предприятия).

1.3 Показатели финансовой устойчивости и ликвидности

Финансовая устойчивость является одной из важнейших характеристик финансового состояния организации. Понятие финансовой устойчивости (финансового равновесия), как правило, связывают с управлением капиталом фирмы. Финансовая устойчивость показывает степень использования заемного финансирования, степень защиты кредиторов. Однако для финансовой устойчивости важно не только, количество привлеченных средств, но и направления вложений, то есть структура активов компании. Определение уровня финансовой устойчивости важная часть управления займами.

Финансовая устойчивость — это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов.Факторы, определяющие финансовую устойчивость организации, отобразим на рисунке 1.3.

В финансовом анализе и планировании, выработке финансовой политики весьма часто используются финансовые коэффициенты (их иначе называют коэффициентами финансового состояния компании). Причина их популярности заключается в простоте и удобстве вычислений, легкости понимания.

Рисунок 1.3 - Составляющие финансовой устойчивости организации

1. Коэффициент маневренности и коэффициент автономии источников формирования запасов отражают наличие собственных оборотных средств. Коэффициент маневренности равняется отношению собственных оборотных средств предприятия к реальному собственному капиталу

![]() (1.9)

(1.9)

Он показывает, какая часть собственного капитала предприятия находится в мобильной форме, позволяющей свободно маневрировать капиталом. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. В качестве усредненного ориентира для оптимальных уровней коэффициента можно рассматривать значение 0,5.

2. Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов

![]() (1.10)

(1.10)

Рост коэффициента отражает тенденцию к снижению зависимости предприятия от заемных источников финансирования хозяйственного кругооборота и поэтому оценивается положительно.

3. Достаточность собственных оборотных средств представляет коэффициент обеспеченности запасов собственными источниками, равный отношению величины собственных оборотных средств к стоимости запасов предприятия (включая НДС по приобретенным ценностям)

![]() (1.11)

(1.11)

Для промышленных предприятий нормальное ограничение показателя имеет следующий вид

![]()

Кроме того, коэффициент

обеспеченности запасов собственными источниками должен быть ограничен снизу значениями коэффициента автономии источников формирования запасов для того, чтобы предприятие не оказалось на грани банкротства

![]()

что вытекает из сформулированной ранее классификации финансовых ситуаций по степени устойчивости.

4. «Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», утвержденными распоряжением Федерального управления по делам о несостоятельности (банкротстве) № 31-р от 12 августа 1994 г. определяется коэффициент обеспеченности собственными средствами, равный отношению величины собственных оборотных средств к общей величине оборотных активов (итог раздела II баланса)

![]() (1.12)

(1.12)

Установлено нормальное ограничение для данного показателя

![]()

Если коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1, то структура баланса предприятия считается неудовлетворительной, а само предприятие — неплатежеспособным. Анализ динамики коэффициентов маневренности, автономии источников формирования запасов, обеспеченности запасов собственными источниками, обеспеченности (оборотных активов) собственными средствами за ряд смежных отчетных периодов позволяет выявить тенденции изменения финансовой устойчивости предприятия.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными. Тем не менее в учетно-аналитической литературе часто понятие ликвидных активов сужается до активов, потребляемых в течение одного производственного цикла (года).

Потребность в анализе ликвидности баланса возникает в связи с усилием потребности в финансовых ресурсах и необходимостью оценка кредитоспособности хозяйствующего субъекта.