Анализ рентабельности предприятия ОАО Аскольд

Несмотря на выгодное положение предприятия на рынке сбыта продукции, рентабельность реализации товаров в 2005 г. значительно снизилась по сравнению с предыдущим годом (0,3 %). Это снижение в большей степени было обусловлено ростом себестоимости реализованной продукции.

При этом выручка от реализации продукции хоть и возросла, но только в связи с повышением продажных цен. Таким образом, главным ограничителем роста прибыли исследуемого предприятия является себестоимость выпускаемой продукции.

Рассмотрим подробнее влияние факторов на формирование себестоимости продукции для судостроения на предприятии ОАО «Аскольд».

Наибольшая доля в затратах на производство продукции приходится на сырье и материалы, а затем заработную плату и амортизационные отчисления.

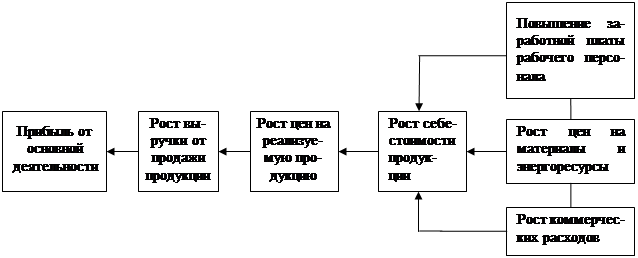

Выпускаемые изделия для судостроения являются издержкоемким товаром. В большей степени это зависит от стоимости приобретаемого и потребляемого сырья. При этом основными поставщиками сырья являются уральские предприятия, что говорит об отдаленности материальной базы от предприятия-производителя. Следствием этого является постоянный рост коммерческих расходов, который связан как с приобретением сырья, так и со сбытом продукции. Чтобы каким-то образом сократить рост коммерческих расходов предприятие вынуждено закупать сырье в больших количествах, чем этого требуется для выпуска продукции, что в свою очередь ведет к отвлечению оборотных средств, и увеличению запасов.

Другим фактором, непосредственно влияющим на формирование себестоимости, является стоимость труда основных рабочих. Для изготовления продукции данного направления используется труд основных рабочих, имеющих опыт работы не менее 5 лет и определенный уровень квалификации. Основной состав рабочих находится на сдельно-премиальной форме оплаты труда, при этом средняя заработная плата составляет 4000 руб., что ниже рыночной цены специалиста с таким уровнем квалификации. С целью сохранения основного состава квалифицированных рабочих, предприятие было вынуждено перейти с основным составом рабочих на выполнение работ на договорной основе и повышением заработной платы 7000 руб., что в свою очередь уменьшило прибыль предприятия за 2005 г. Чтобы каким-то образом компенсировать упущенную выгоду, предприятие, являясь монополистом в этой области производства, включило дополнительные издержки по выплате заработной платы в стоимость продукции при заключении договоров на 2006 г.

Непосредственное влияние играет и стоимость потребляемых энергоресурсов, задействованных при производстве продукции. То есть, постоянный рост тарифов на энергоресурсы ведет к росту переменных расходов, влияющих на себестоимость продукции, что в свою очередь снижает планируемый объем прибыли.

Кроме этого, на предприятии наблюдается рост управленческих расходов, которые в основном связаны со сбытом продукции. Значительную долю среди них занимают телефонные переговоры и командировочные расходы, включаемые в себестоимость продукции.

Все перечисленные расходы оказали влияние на рост себестоимости продукции для судостроения.

Для реализации продукции предприятие заключает договора на поставку этой продукции. Договор заключается не менее, чем на два года, при этом предприятие-производитель должно учесть не только инфляционный рост цен, но и повышение тарифов на энергоресурсы, транспортные услуги и другое. На самом деле рост этих расходов чаще всего компенсируется из прибыли предприятия.

Немаловажную роль на формирование себестоимости играют и такие факторы, как уровень технологии, оснащенность производства технически новым оборудованием, производительность труда и его организация, и другие.

Выпускаемая продукция изготавливается, и проходит диагностику на станках и другом различном оборудовании, имеющих срок использования более тридцати лет. Предприятие несет постоянные затраты для обслуживания и ремонта этого оборудования. Соответственно уровень производительности остается достаточно низким, а затраты на обслуживание этого оборудования увеличиваются.

Другим фактором, не влияющим на себестоимость продукции, но оказывающим отрицательное воздействие на конечный финансовый результат деятельности предприятия является результат от операционной деятельности. Результат от операционной деятельности складывается из разницы между доходами и расходами по этой деятельности. Результат по реализации основных фондов относится к операционной деятельности.

На исследуемом предприятии результат от продажи основных фондов за 2005 г. сложился отрицательный. Это было связано со списанием устаревшего оборудования, срок амортизации которого не истек. Предприятие было вынуждено списать устаревшее оборудование, составные части которого не подлежали для дальнейшего использования, кроме как продажи в виде металлолома.

Новое оборудование на предприятии ОАО «Аскольд» практически не приобретается, следовательно, уровень технологии остается на прежнем уровне, персонал работает по старым нормам и не имеет возможности увеличить объем выпуска продукции.

Таким образом, под влиянием рыночных условий и внутренней среды предприятия себестоимость продукции в 2005 г. возросла на 36528 тыс. руб.

Но предприятие, не желая потерять запланированный объем прибыли, пошло наиболее простьм путем, повысив отпускные цены на продукцию. В результате чего сыграл рыночный фактор, спрос на продукцию снизился. Следовательно, увеличение массы прибыли, а соответственно и рентабельности реализованной продукции предприятия напрямую будет зависеть от снижения себестоимости продукции, а также выявление резервов ее снижения.

Влияние факторов на изменение прибыли от основной деятельности предприятия ОАО «Аскольд» за 2005 г. изображено на рис. 2.

Рис. 2. Влияние факторов на изменение прибыли от основной деятельности предприятия ОАО «Аскольд» за 2005 г.

Для анализа основных показателей деятельности предприятия необходимо их рассмотреть в динамике за последние 3 года. Данные для анализа приведены в табл. 1.2.1

Таблица 1.2.1

Основные показатели деятельности предприятия

|

Показатели |

Значение показателей |

Абсолютное отклонение по отношению к 2002 г |

Темп роста по отноше-нию к 2002 г,% | ||||

| 2003 | 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

Объем реализованной продукции, тыс.руб. | 92804 | 79616 | 82650 | -13188 | 10154 | 85,8 | 89,1 |

|

Себестоимость реа лизованной продукции, тыс.руб. | 86851 | 77569 | 80889 | -9282 | -5962 | 89,3 | 93,1 |

|

Прибыль от реализации, тыс.руб. | 5953 | 2047 | 1761 | -3906 | -4192 | 34,4 | 29,6 |

|

Рентабельность реа- лизованной продукции, % | 6,9 | 2,6 | 2,2 | -4,3 | -4,7 | 37,7 | 31,9 |

|

Среднесписочная численность персонала, чел, | 1550 | 1555 | 1632 | +5 | +82 | 100,3 | 105,3 |

|

Производительность труда, тыс. руб. | 59,9 | 51,2 | 50,6 | -8,7 | -9,3 | 85,5 | 84,5 |

|

Фонд заработной платы, тыс. руб. | 53289 | 55663 | 59732 | 2374 | 6443 | 104,5 | 112,1 |