Анализ рентабельности предприятия ОАО Аскольд

- уровень развития внешнеэкономических связей и т. д.

К внутренним факторам относятся изменения:

- прибыли от продаж;

- структуры реализованной продукции;

- себестоимости продукции;

- уровня цен на нее;

- снижение производительности;

- операционных и внереализационных доходов и расходов.

Факторы первого порядка оказывают непосредственное влияние на величину бухгалтерской прибыли, а второго порядка – на прибыль от продаж.

При разработке мероприятий по дальнейшему увеличению прибыли принимаются во внимание не только результаты анализа, но такие аспекты учетной политики предприятия, как:

- методы оценки активов и обязательств;

- порядок проведения инвентаризации активов и обязательств;

- порядок контроля за хозяйственными операциями;

- способы ведения бухгалтерского учета (методы амортизации основных средств и нематериальных активов, оценки материально-производственных запасов, признания выручки от продажи товаров (работ, услуг);

- оптимизация издержек на производство продукции;

- рациональная ценовая политика.

- Важное значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли от продажи товаров (работ, услуг), который будет рассмотрен в следующих разделах.

3.2. Операционный анализ прибыли предприятия

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами по ее производству и реализации.

Сравнение массы прибыли с затратами характеризует эффективность работы предприя-тия. Одним из самых доступных методов оценки результатов предпринимательской деятельности является операционный анализ, осуществляемый по схеме: издержки - объем продаж - прибыль. Данный метод позволяет выявить зависимость финансового результата производственно-коммерческой деятельности от изменения издержек, цен, объема производства, и сбыта продукции. В отличие от внешнего финансового анализа (по данным публичной бухгалтерской отчетности) результаты операционного (внутреннего) анализа составляют коммерческую тайну предприятия.

С помощью операционного анализа можно выявить ряд резервов повышения эффективности деятельности организации на основе оценки достигнутых результатов по следующим названным особенностям:

1) оценки прибыльности производственно – торговой деятельности;

2) прогнозирования рентабельности предприятия на основе показателя «Запас финансовой прочности»;

3) оценки предпринимательского риска;

4) выбора оптимальных путей выхода из кризисного состояния;

5) оценки результатов начального периода функционирования новой фирмы или прибыльности инвестиции, осуществления для расширения основного капитала;

6) разработки наиболее выгодной для предприятия ассортиментной политики в сфере производства и реализации товаров.

Главный принцип, заложенный в основу системы «директ-костинг», - раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода.

Переменные затраты меняются с изменением степени загрузки производственных мощностей, но в расчете на единицу продукции они являются постоянными.

Постоянные затраты в сумме не меняются при изменении уровня деловой активности, но в расчете на единицу продукции они зависят от объема поизводства.

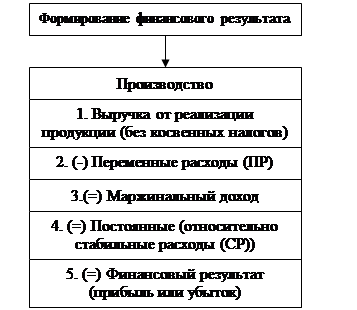

Ключевыми элементами операционного анализа выступают пороговые значения показателей деятельности предприятия: критический объем производства и реализации товаров, порог рентабельности и запас финансовой прочности. На практике они тесно связаны о понятая «маржинальный доход», означающим результат от реализации продукции после возмещения переменных расходов (ПР). Схема расчета маржинального дохода в сфере производства приведена на рис. 3.

Рис. 3. Формирование финансового результата в сфере производства

В финансовом менеджменте операционный анализ тесно связан с понятием произ-водственного (операционного) рычага, расчет которого базируется на определении силы воздействия производственного рычага (СВПР) по формуле (3.1):

|

СВПР = | Маржинальный доход | |

| Прибыль |

(3.1) |

СВПР показывает, во сколько раз маржинальный доход превышает прибыль. Чем выше СВПР, тем больше предпринимательский риск, связанный с данным предприятием. Эффект производственного рычага проявляется в том, что любое изменение выручки от реализации товаров приводит к еще более интенсивному колебанию финансового результата (прибыли или убытка).

Действие данного эффекта связано с неодинаковым влиянием переменных и постоянных издержек на конечный финансовый результат при изменении объема производства (продаж или делового оборота). Если порог рентабельности пройден, то доля постоянных издержек в суммарных расходах снижается и СВПР падает. Наоборот, повыше-ние удельного веса постоянных издержек усиливает действие производственного рычага.

Сила производственного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяя выручку от реализации - изменяется и сила воздействия операционного рычага. Сила воздействия производственного рычага в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше производственные затраты.

Проведем операционный анализ исследуемого предприятия, для этого необходимо рассчитать пороговое значение выручки и запаса финансовой прочности.

Порог рентабельности (ПР) предприятия определяется по формуле (3.2):

|

Порог рентабельности = | Постоянные издержки | |

| Коэффициент маржинального дохода |

(3.2) |

Коэффициент маржинального дохода (КМД) показывает его удельный вес в выручке от реализации (в деловом обороте предприятия) и рассчитывается по формуле (3.3):

|

КМД = |

Маржинальный доход | |

|

Выручка от реализации товаров |

(3.3) |

Коэффициент маржинального дохода выражается в долях единицы, либо в процентах. Запас финансовой прочности (ЗФП) находится по формуле (3.4):