Анализ рентабельности предприятия ОАО Аскольд

|

4. Коммерческие расходы | 1578 | 2018 | +440 | 2 | 1,8 | -0,2 |

|

5. Управленческие расходы | - | - | - | - | - | - |

|

6. Прибыль от продаж (строка 3 - строка 4 -строка 5) | 469 | 286 | -183 | 0,6 | 0,3 | -0,3 |

|

7.Результат от операционных доходов и расходов | 1 142 | -321 | -1463 | 1,5 | 0,3 | -1.2 |

|

8.Результат от внереализационной деятельности | 1558 | 286 | -1 272 | 2,1 | 0,3 | -1,8 |

|

9. Прибыль до налогообложения (строка 6 ± строка 7 ± строка 8) | 3 169 | 251 | -2918 | 4,2 | 0,2 | -4 |

|

10. Налог на прибыль и иные обязательные платежи | 671 | 178 | -493 | 0,9 | 1,2 | +0,3 |

|

11. Прибыль от обычной деятельности | 2498 | 73 | -2425 | 3,3 | 0,1 | -3,2 |

|

12. Чистая прибыль | 2498 | 73 | -2425 | 3,3 | 0,1 | -3,2 |

Как свидетельствует представленная в табл. 3.1.3 бухгалтерская и аналитическая информация, предприятие ОАО «Аскольд» в 2005 г. получило чистую прибыль в размере 73 тыс. руб., при чем прибыль до налогообложения составила 251 тыс. руб.

Общая сумма прибыли за 2005 г. по сравнению с 2004 г. снизилась на 2425 тыс. руб., прибыль до налогообложения на 2918 тыс. руб. Оба этих показателя снизились, что говорит о снижении эффективности деятельности предприятия.

В динамике показателей прибыли можно отметить следующее: прибыль от реализации растет медленнее, чем выручка от реализации, это свидетельствует об относительном увеличении затрат на производство продукции.

Далее результаты табл. 3.1.3 показывают, что по сравнению с 2004 г. наблюдается повышение показателей выручки и себестоимости в абсолютном выражении. Доля себестоимости проданных товаров в выручке увеличилась на 0,6 % в 2005 г. по сравнению с 2004 г., что проявилось в отрицательном воздействии на результате от продажи продукции.

Результат от ведения основной деятельности в 2005г. - прибыль в размере 73 тыс. руб. За год этот показатель снизился как в абсолютном выражении (-2425), так и его удельный вес в выручке снизился на 3,2 %, наблюдается отрицательная динамика.

По прочим видам деятельности (операционной и внереализационной) в анализируемом периоде у ОАО«Аскольд»-убыток в сумме 35 тыс.руб. В частности по операционной деятельности предприятием получен убыток в размере 321 тыс. руб., что ниже показателя 2004 г. на 1463 тыс. руб. На снижение результата от прочей деятельности 2005 г. повлияла сумма уплаченных процентов по кредиту, что уменьшило доходы от операционной деятельности на 609 тыс. руб. (Приложение 2).

Результат от внереализационной деятельности в 2005 г.- прибыль 286 тыс. руб., что на 1272 тыс. руб. меньше, чем в 2004 г. Этот показатель снизился в 2005 г. на 1,2 %, значительное отклонение в показателях связано со списанием в 2004 г. просроченной дебиторской задолженности, что увеличило доходы от внереализационной деятельности до 1558 тыс. руб.

В целом по предприятию прочая деятельность уменьшила прибыль ОАО «Аскольд» на 35 тыс. руб.

В анализируемом периоде в структуре совокупных доходов (убытков), полученных от осуществления всех видов деятельности предприятия, удельный вес доходов от реализации продукции и доходов от внереализационной деятельности занимают равные значения 0,3% в выручке. Это еще раз подтверждает о снижении эффективности основной деятельности предприятия.

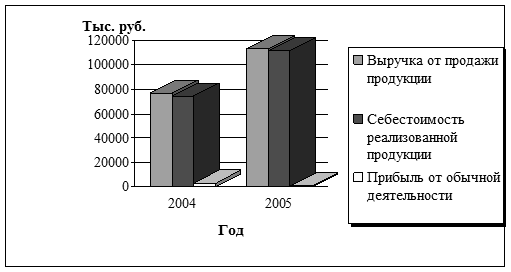

Динамика изменения основных показателей по Отчету о прибылях и убытках предприятии ОАО «Аскольд» за 2004-2005 гг. изображено на рис. 6.

Рис. 6. Динамика показателей по Отчету о прибылях и убытках ОАО «Аскольд» за 2004-2005 гг.

Далее рассмотрим факторы, повлиявшие на результат от продажи товаров (работ, услуг), их можно классифицировать на внешние и внутренние.

К внешним факторам относятся:

- социально-экономические условия;

- цены на материально-энергетические ресурсы и тарифы на транспортные перевозки;