Анализ рентабельности предприятия ОАО Аскольд

|

Показатели | Значение показателей |

Абсолютное от- клонение по от- ношению к 2002 г |

Темп роста по отношению к 2002 г, % | ||||

|

2003 |

2004 |

2005 |

2004 |

2005 |

2004 |

2005 | |

|

Среднемесячная за-работная плата одного работающего тыс. руб. | 2,865 | 2,983 | 3,05 | +0,118 | 0,185 | 104,1 | 106,5 |

|

Среднегодовая стоимость ОПФ, тыс. руб. | 34195 | 32398 | 31917 | -1797 | -2278 | 94,7 | 93,3 |

|

Фондоотдача | 2,71 | 2,46 | 2,59 | -0,25 | -0,12 | 90,8 | 95,6 |

|

Прибыль на одного работающего, тыс. руб. | 3,84 | 1,32 | 1,08 | -2,52 | -2,76 | 34,4 | 28,1 |

|

Прибыль на 1 рубль заработной платы | 0,112 | 0,037 | 0,029 | -0,075 | -0,083 | 33 | 25,9 |

Из приведенной таблицы видно, что основные показатели деятельности предприятия за последние два года значительно ухудшились. Например, объем реализованной продукции снизился на 14,2%, производительность труда на 14,5%, рентабельность на 63,3%, фондоот-дача на 9,2%. Это говорит о том, что на предприятии в данный момент очень тяжелое экономическое положение, одной из причин которого является не достаточно высокий организационный уровень, без которого предприятие не может нормально функционировать. Информационной базой для анализа является бухгалтерский баланс ф1 отчет о прибылях и убытках ф2 и другие аналитические данные по бухгалтерскому учету.

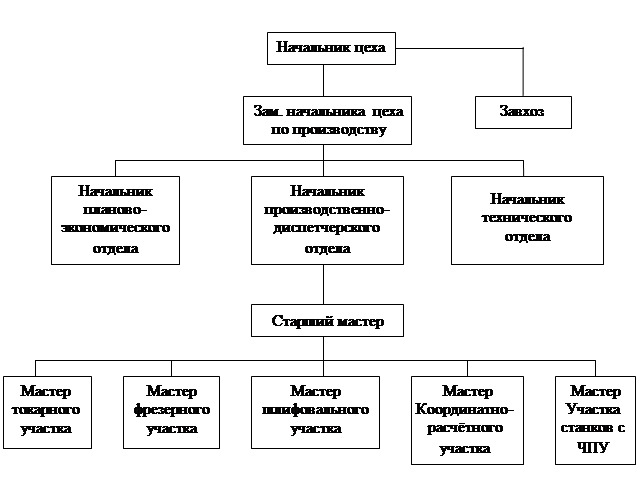

Основным подразделением ОАО «Аскольд» является механический цех по изготовлению деталей и комплектующих изделий для офсетных полиграфических машин и судовой арматуры № 33.

Организационная структура является линейно-функциональной, представляющая собой синтез линейной и функциональной структур. При этом у линейного руководителя появляется возможность формировать ячейки (бюро, группы, отдельные специалисты), которые выступают в роли профессиональных советников по определенным функциональным проблемам и задачам. Создание и разработка такой организационной структуры обусловлены желанием использовать преимущество каждой из входящих в нее структур.

Организационная структура управления цехом представлена на рис. 2.1.

Рис. 2.1 Организационная структура управления цехом № 33.

К числу основных преимуществ данной структуры можно отнести:

- повышение обоснованности команд управления линейного руководителя (за счет привлечения советников);

- принцип единоначалия;

- полная ответственность руководителя за принимаемые решения. Недостатками структуры является:

- возможное увеличение сроков разработки и принятия управленческих решений вследствие обращения к советникам;

- возможное затруднение процессов разработки и принятия управленческих решений, так как в процессе обсуждения могут не совпадать точки зрения советников на способы решения проблем.

Преобладающая область использования линейно - функциональных структур управления - небольшие организации с устойчивым типом производства и управления, как элемент общей системы управления в организациях любого типа.

10 Таблица 2.1.3

Основные экономические показатели деятельности цеха № 33 за 2003-2005

| Показатели | Значение показателей | Абсолютное отклонение по отношению к 2004 г. | Темп роста по отношению к 2004 г., % | ||||

| 2003 | 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | |

|

Себестоимость реализованной продукции, тыс. руб. | 27408 | 26800 | 27900 | -608 | +492 | 97,8 | 101,8 |

|

Среднегодовая стоимость ОПФ, тыс.руб. | 21365 | 21276 | 23000 | -89 | +1635 | 99,6 | 107,7 |

|

Фондоотдача, тыс. руб. | 1,28 | 1,26 | 1,21 | -0,02 | -0,069 | 98,2 | 94,6 |

|

Среднесписочная численность персонала, чел. | 88 | 107 | 100 | +19 | +12 | 121,6 | 113,6 |

|

- руководителей | 12 | 10 | 10 | -2 | -2 | 0,83 | 0,83 |

|

- специалистов | 10 | 13 | 12 | +3 | +2 | 1,30 | 1,20 |

|

- рабочих | 66 | 84 | 78 | 18 | 12 | 127,3 | 118,2 |

|

Фонд заработной платы, тыс. руб. | 2637 | 4216,3 | 5500 | +1579,3 | +2863 | 159,9 | 208,6 |

|

- руководителей | 360,0 | 454,3 | 545,9 | +94,3 | +185,9 | 126,2 | 151,6 |

|

- специалистов | 180,0 | 308,4 | 486,8 | +128,4 | +306,8 | 171,3 | 270,4 |

|

- рабочих | 2097,0 | 3453,6 | 4467,3 | +2070,3 | +1013,7 | 164,6 | 213,0 |

|

Среднегодовая зарплата, тыс.руб. | 79,7 | 110,2 | 152,46 | +30,5 | +72,76 | 138,26 | 191,29 |

|

- руководителя | 30,0 | 45,4 | 54,6 | +15,4 | +24,6 | 151,3 | 182,0 |

|

- специалиста | 18,0 | 23,7 | 40,56 | +5,7 | +22,56 | 131,7 | 225,3 |

|

- рабочего | 31,7 | 41,1 | 57,3 | +9,4 | +25,6 | 129,6 | 180,7 |

|

Среднегодовая выработка на одного работающего, тыс.руб. | 311,5 | 250,5 | 279 | -61 | -32,5 | 80,4 | 89,6 |

|

В том числе:

| |||||||

|

рабочим, тыс. руб. | 415,3 | 319 | 357,7 | -96,2 | -57,6 | 76,8 | 86,1 |

|

Среднемесячная заработная плата одного рабочего, тыс.руб. | 2497,2 | 3283,7 | 4583,3 | +786,6 | +2086,2 | 131,5 | 183,5 |

|

Фондов-ть труда, руб./чел. | 323,7 | 253,3 | 294,9 | -70,4 | -28,8 | 78,2 | 91,1 |