Анализ рентабельности предприятия ОАО Аскольд

ЗФП = (ВР - ПР), (3.4)

где ВР - выручка от реализации, в тыс. руб.;

ПР - порог рентабельности, в тыс. руб.

Расчет порога рентабельности и запаса финансовой прочности ОАО «Аскольд» за 2004-2005 гг. представлен в табл. 3.2.4.

Таблица 3.2.4

Оценка показателей порога рентабельности и запаса финансовой прочности ОАО «Аскольд» за 2004-2005 гг.

| Показатель | 2004 | 2005 | Отклонение (+;-) | ||

| 1 | 3 | 4 | 5 | ||

|

1. Выручка от реализации, в тыс. руб. | 75753 | 112 098 | +36 345 | ||

|

2. Прибыль от реализации, в тыс. руб. (строка 1 -строка 3 - строка 4) Или (строка 5 - строка 4) | 469 | 286 | -183 | ||

|

3. Сумма переменных затрат, в тыс. руб. | 32217 | 50085 | +17868 | ||

|

4. Сумма постоянных затрат, в тыс. руб. (строка 5 - строка 2) | 43067 | 61727 | +18660 | ||

|

5. Сумма маржинального дохода, в тыс. руб. (строка 1 - строка 3) | 43536 | 62013 | +18477 | ||

| 1 | 2 | 3 | 4 | ||

|

6. Доля маржинального дохода в выручке, % (строка 5 / строка 1 * 100) | 57,4 | 55 | -2,4 | ||

|

7. Порог рентабельности, в тыс. руб. (строка 4 / строка 6) | 74938 | 111 581 | +36 643 | ||

|

8. Запас финансовой прочности, в тыс. руб. (строка 1 – строка 7) | 815 | 517 | -298 | ||

|

9. Запас финансовой прочности, в % (строка 8/строка 7 * 100) | 1,09 | -0,6 | -4 | ||

|

10. Сила воздействия операционного рычага (строка 5 / строка 2) | 92,8 | 216,8 | -124 | ||

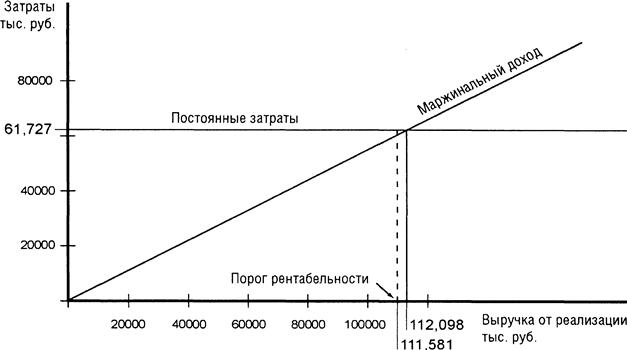

Как видно из расчетов произведенных в таблице 3.2.4. порог рентабельности ОАО «Аскольд» за 2005 г. составляет 111581 тыс. руб. при фактически полученной выручки 112098 тыс. руб. Запас финансовой прочности составляет всего лишь 517 тыс. руб. или 0,5 %. Этот показатель в 2005 г. по сравнению с 2004 г. сильно снизился и показывает, что при падении выручки на 0,5%, прибыль будет равна нулю, поэтому руководству предприятия следует обратить на этот факт внимание.

Также упала и доля маржинального дохода в выручке на 2,4 %. На снижение этого показателя оказал рост переменных расходов на 17868 тыс. руб. Запас финансовой прочности снизился в 2005 г. за счет снижения рентабельности реализованной продукции, а точнее за счет роста себестоимости продукции и спроса на нее.

Значение силы воздействия операционного рычага наоборот возросло, и в 2005 г. составляет 216,8. На его влияние оказал рост постоянных расходов на 18660 тыс. руб. Это означает, что при возможном увеличении выручки на 2 %, прибыль возрастет на 2 % х 216,8 = 433 %, и наоборот при снижении выручки на 3 %, прибыль снизится на 650 %. Это наглядно показывает действие операционного рычага. То есть каждый процент снижения выручки дает все больший и больший процент снижения прибыли.

На рис. 4. графически показан порог рентабельности предприятия ОАО «Аскольд» в 2005 г.

Рис. 4. Схематичное изображения порога рентабельности ОАО «Аскольд» в 2005 г.

Из выше проведенного анализа следует, что на данном предприятии необходимо проводить прогноз получения суммы прибыли при увеличении доли постоянных или переменных затрат в себестоимости реализованной продукции. Прогноз и реагирование на результат будет способствовать своевременному предупреждению для руководства предприятия недополучения прибыли в бюджет организации.

Для того чтобы, получить прибыль при прогнозировании можно использовать формулу (3.5):

П = РР х (1 – Д) – РПост ,

где П - прибыль, в тыс. руб.;

Вр - выручка, в тыс. руб.;

РПост - постоянные расходы, в тыс. руб.;

Д - удельный вес переменных расходов на 1 рубль выручки.

Фактически выручка за 2005 г. составила 112098 тыс. руб., при бесприбыльной работе выручка должна составлять 111581 тыс. руб.

Себестоимость реализованной продукции в 2005 г. составила 111812 тыс. руб., в том числе постоянные затраты 61727 тыс. руб., переменные 50085 тыс. руб. Удельный вес переменных расходов на 1 рубль выручки находится (50085: 111581)=0,4

Спрогнозируем на будущий период размер выручки, если постоянные расходы увеличились на 20 000 тыс. руб., т.е. постоянные расходы станут составлять 81727 тыс. руб.