Анализ финансового состояния ОАО Новосибирскэнерго

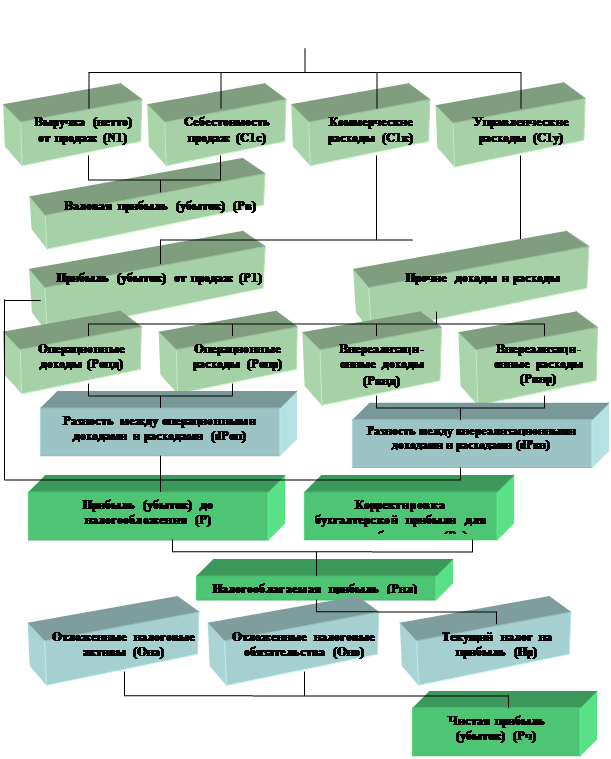

Как следует из рис. 6, доходы, расходы, а следовательно, и финансовые результаты, подразделяются на обусловленные обычными видами деятельности и относящиеся к прочим [ПБУ 9/99, ПБУ 10/99].

1.6.1 Оценка прибыли

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, выполнения работ, оказания услуг (N1). Если предметом деятельности организации является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью. Аналогичны объекты расходов по обычным видам деятельности. В состав расходов по обычным видам деятельности относятся затраты, составляющие себестоимость проданных товаров, продукции, работ, услуг (C1c), коммерческие расходы (расходы на продажу – С1к) и управленческие расходы (С1у).

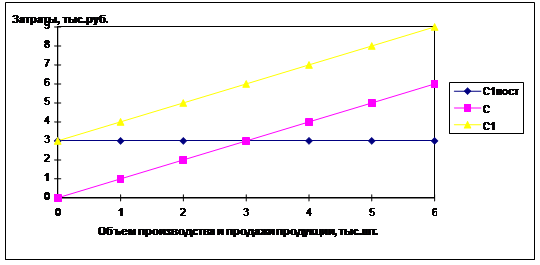

Затраты на производство и продажи товаров, продукции, работ, услуг подразделяются на переменные (прямые) и постоянные (косвенные). В законодательстве и действующих правилах ведения учета отсутствует строгая классификация затрат на постоянные и переменные. Руководство каждой организации в зависимости от особенностей финансово-хозяйственной деятельности может по своему усмотрению подразделить затраты на постоянные и переменные. Переменные затраты зависят от объемов производства и продаж продукции продуктов труда, изменяются пропорционально этим объемам.

Рис. 6 Схема формирования финансовых результатов организации

Постоянные затраты зависят не от объемов производства и продаж, а от условий деятельности организации. Постоянные затраты связаны с самим фактом существования субъекта хозяйствования и имеют место даже в том случае, если субъект ничего не производит.

На рис. 7 представлен график, позволяющий проиллюстрировать понятие постоянных, переменных и общих затрат.

Рис. 7 График затрат на производство и продажи товаров, продукции, работ, услуг

Себестоимость проданных товаров, продукции, работ, услуг (С1с) при формировании ее согласно принципу «direct-cost» (усеченную себестоимость) составляют переменные (прямые) затраты, которые возможно отнести непосредственно к определенным видам продуктов труда. Переменными (прямыми) расходами являются производственные затраты материальные, на оплату труда производственного персонала, отчисления на социальные нужды.

К постоянным затратам относятся коммерческие расходы (С1к) и управленческие (С1у). В состав постоянных затрат включается, в частности, арендная плата, плата за пользование природными ресурсами, заработная плата управленческого персонала, затраты на рекламу, консультационные, аудиторские и информационные услуги, на подготовку и повышение квалификации кадров и т.п.

Алгебраическая сумма себестоимости, коммерческих и управленческих расходов характеризует полные затраты на производство и продажи товаров, продукции, работ, услуг (полную себестоимость) С1, тыс.руб:

С1 = С1с + С1к + С1у. (17)

Для начала периода:

С1н = 15 695 855 + 0 + 0 = 15 695 855

Для конца периода:

С1к =14 399 753 + 0 + 0 = 14 399 753

Затраты в бухгалтерском учете принимаются в фактических размерах, независимо от применяемых утвержденных в установленном порядке лимитов, норм и нормативов для целей налогообложения прибыли.

Разность между выручкой и себестоимостью проданных продуктов труда образует валовую (маржинальную )прибыль Рв, тыс.руб:

Рв = N1 – C1c. (18)

Для начала периода:

Рвн = 16 483 238 - 15 695 855 = 787 383

Для конца периода:

Рвк=14 800 778 - 14 399 753 = 401 024

Маржинальная прибыль на единицу товаров, продукции (работ, услуг) P1мi, тыс.руб. определяется как разность между ценой продажи Цi = N1i/Qi и переменными затратами на единицу товаров С1перi = С1i * Дэi,/ Qi:.

Р1мi = Цi - С1перi. (19)

Для начала периода: Цэн = 899 тыс.р./млн.кВтч, С1эперн = 859 тыс.р./млн.кВтч, Цтн = 0,410 тыс.р./Гкал, С1тперн = 0,394 тыс.р./Гкал

Р1мэн = 899 – 859 = 40 – по электроэнергии

Р1мэн = 0,410 – 0,394 = 0,016 – по теплоэнергии

Для конца периода: Цэк = 927 тыс.р./млн.кВтч, С1эперк = 896 р/кВтч, Цтк = 0,447 тыс.р./Гкал, С1тперк = 0,439 тыс.р./Гкал

Р1мэк = 927 – 896 = 31 – по электроэнергии

Р1мэк = 0,447 – 0,439 = 0,008 – по теплоэнергии

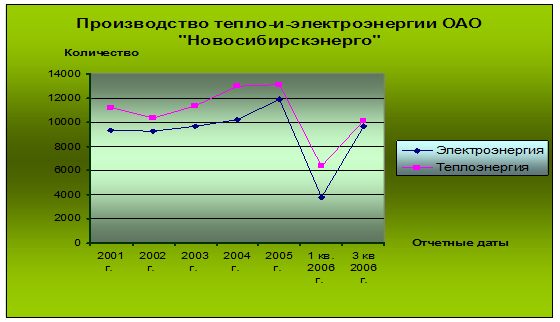

Данные по производству энергоресурсов, выручке от их реализации и обозначениях представлены в Приложении 11.

Показатель маржинальной прибыли дает возможность применить финансовые инструменты управления на уровне не только предприятия в целом, но и производственных подразделений. Названный критерий используется в анализе безубыточности производства, позволяет определить рациональные соотношения между постоянными и переменными затратами, принять решение о сокращении либо расширении объемов производства и продажи товаров, продукции (работ, услуг) различных видов, назначить наценку на товары, которая должна быть не ниже маржинальной прибыли.

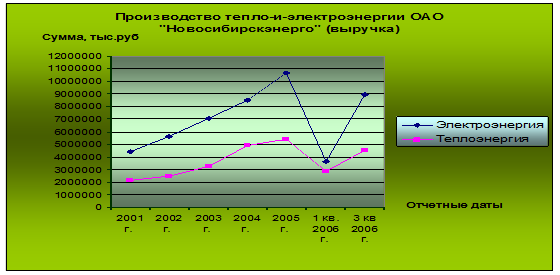

Рис.8. Производство тепло-и-электроэнергии ОАО «Новосибирскэнерго» в период 2001-2006 годов

Разность между валовой прибылью, коммерческими и управленческими расходами характеризует прибыль (убыток) от продаж, тыс. руб.:

Р1= Рв – С1к – С1у. (20)

Для начала периода:

Р1н = 787 383 - 0 - 0 = 787 383

Для конца периода:

Р2к=401 024 – 0 - 0 = 401 024

Очевидно, что прибыль от продаж можно выразить через выручку от продажи, себестоимость, коммерческие и управленческие расходы:

Р1 = N1 – C1c – С1к – С1у. (21), где

N1 – C1c = Р1

Прочие доходы и расходы (Рпрд, Рпрр) подразделяются на операционные (Ропд, Ропр) и внереализационные (Рвнд, Рвнр). Если доходы и расходы, связанные с арендой имущества или прав, а также участием в уставных капиталах других организаций, не относятся к систематическим видам деятельности, то они признаются операционными. Операционные доходы согласно ПБУ 9/99 «Доходы организации» составляют проценты к получению за предоставление организацией в пользование денежных средств, а также за использование банком находящихся на счете организации денежных средств (Р31д). К операционным расходам относятся проценты к уплате за пользование кредитами и займами, оплата услуг кредитных организаций (Р31р). Доходы и расходы, обусловленные продажей основных средств и иных активов, отличных денежных средств (кроме иностранной валюты), продукции, товаров, составляют прочие операционные доходы (Р33д, Р33р). К прочим операционным доходам относится прибыль от участия в совместной деятельности. Расходы данного типа составляют отчисления в оценочные резервы (по сомнительным долгам, под обесценение вложений в ценные бумаги и др.).