Анализ финансового состояния ОАО Новосибирскэнерго

Значение коэффициентов пересчета на отчетные даты анализируемого года определено по данным изменения индексов потребительских цен в течение 2006 года (см. Приложение 1).

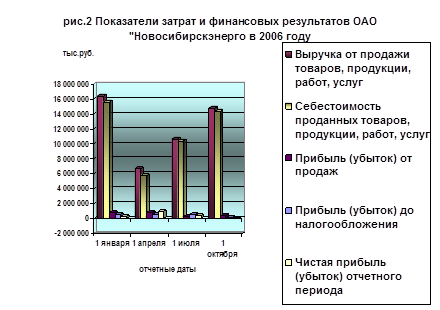

В Таблице 11 отражены отчетные показатели затрат и финансовых результатов деятельности ОАО «Новосибирскэнерго» поквартально с 1 января по 1 октября.

Таблица 11а Приведенные показатели затрат и финансовых результатов деятельности ОАО «Новосибирскэнерго» в 2006 году

|

Показатели |

Сумма, тыс. руб. | ||||

|

Наименование |

Обозн. |

1 января |

1 апреля |

1 июля |

1 октября |

|

1. Выручка от продажи товаров, продукции, работ, услуг |

N1 |

16 483 238 |

6 621 759 |

10 665 904 |

14 800 778 |

|

2. Себестоимость проданных товаров, продукции, работ, услуг |

C1 |

15 695 855 |

5 765 401 |

10 446 691 |

14 399 753 |

|

3. Прибыль (убыток) от продаж |

P1 |

787 383 |

856 358 |

219 213 |

401 024 |

|

4. Разность между прочими доходами и расходами |

P2 |

264 461 |

165 984 |

264 409 |

354 707 |

|

5. Прибыль (убыток) до налогообложения |

P |

522 922 |

736 131 |

499 418 |

26 938 |

|

6. Чистая прибыль (убыток) отчетного периода |

Pч |

280 586 |

547 916 |

343 218 |

(5 892) |

|

7. Рентабельность затрат, % (отношение прибыли до налогообложения к себестоимости) |

Rc1 |

5,02 |

12,9 |

5,04 |

0,2 |

|

8. Рентабельность финансовая, % (отношение чистой прибыли к себестоимости) |

Rчc1 |

1,8 |

9,6 |

3,5 |

(0,04) |

Вывод:

Как следует из Таблицы 11, ОАО «Новосибирскэнерго» в течение анализируемого года, несмотря на невысокий процент финансовой рентабельности и рентабельности затрат, имело положительное сальдо баланса, однако на 01.10.2006 г. организация фактически имеет убытки от основной деятельности и соответственно низкую рентабельность затрат и отрицательную финансовую рентабельность, что является следствием высокой доли затратной части бюджета компании и высокой себестоимости реализуемых энергоресурсов. Полученной в 3-ем квартале выручки от продажи товаров, продукции, работ, услуг оказалось недостаточно для возмещения затрат по ценам текущего периода.

1.2 Преобразование бухгалтерского баланса и отчета о прибылях и убытках

Преобразование бухгалтерской отчетности связано с укрупнением и разукрупнением ее статей в зависимости от целей анализа, введением единых условных обозначений показателей аналитической отчетности. Использование аналитических форм отчетности дает возможность описать методику анализа независимо от постоянно изменяющихся форм бухгалтерской отчетности. При изменении форм отчетности достаточно изменить алгоритмы преобразования отчетных форм в аналитические, сохраняя описание методики анализа.

В Таблицах 11 и 12 представлены актив и пассив аналитического баланса-нетто, который получен путем преобразования форм отчетных балансов. Актив и пассив сравнительного аналитического баланса нетто представлен в Приложениях 6 и 7. Аналитический баланс носит название баланса-нетто и в отличие от отчетного баланса (баланса-брутто) более реально отражает состояние активов и источников их образования.

Таблица 11 Актив аналитического баланса-нетто

|

Статьи актива |

Сумма, тыс. руб. | |||

|

На начало периода |

На конец | |||

|

Наименование |

Обозн. |

в действующ. ценах |

в сопоставим. ценах |

периода |

|

1. Внеоборотные активы |

F |

13 963 600 |

13 963 600 |

15 126 634 |

|

1.1. Нематериальные активы по остаточной стоимости |

F1 |

- |

- |

- |

|

1.2. Основные средства по остаточной стоимости |

F2 |

3 261 171 |

3 261 171 |

3 527 069 |

|

1.3. Отложенные налоговые активы |

F3 |

33 325 |

33 325 |

68 329 |

|

1.4 Незавершенное строительство (незавершенные капвложения) |

F4 |

2 181 207 |

2 181 207 |

2 427 869 |

|

1.5. Долгосрочные финансовые вложения |

F5 |

8 413 671 |

8 413 671 |

9 023 797 |

|

1.6. Прочие внеоборотные активы |

F6 |

74 226 |

74 226 |

79 570 |

|

2. Запасы и затраты |

Z |

1 123 573 |

1 123 573 |

1 449 514 |

|

2.1. Производственные запасы (сырье, материалы и другие аналогичные ценности) |

Z1 |

1 075 050 |

1 075 050 |

1 356 255 |

|

2.3. Незавершенное производство (затраты в незавершенном производстве) |

Z3 |

- | ||

|

2.4. Расходы будущих периодов |

Z4 |

36 458 |

36 458 |

82 971 |

|

2.5. Готовая продукция и товары |

Z5 |

12 065 |

12 065 |

10 288 |

|

2.6. Прочие запасы и затраты |

Z6 |

- |

- |

- |

|

3. Денежные средства, расчеты и прочие оборотные активы |

Ra |

2 654 099 |

2 654 099 |

4 431 034 |

|

3.1. Денежные средства и краткосрочные финансовые вложения |

R1a |

530 841 |

530 841 |

651 008 |

|

3.2. Дебиторская задолженность краткосрочная |

R2aк |

2 123 258 |

2 123 258 |

3 780 026 |

|

3.3. Дебиторская задолженность долгосрочная |

R2aд |

- |

- |

- |

|

3.4. Прочие оборотные активы |

R3a |

- |

- |

- |

|

БАЛАНС: |

Ba |

18 152 686 |

18 152 686 |

21 007 182 |