Анализ финансового состояния ОАО Новосибирскэнерго

Вывод:

Анализ показал, что оборачиваемость материальных оборотных активов ОАО «Новосибирскэнерго» достаточно высок – 12,8, он отражает достаточно короткий период их оборота – 40,6 дней, что почти в 3 раза ниже установленного среднего показателя. Соответственно данный факт говорит о том, что в организации отсутствует тенденция к ТМЗ. Оборачиваемости дебиторской задолженности можно дать положительную оценку, поскольку она составляет 5,6(64,2 дня), а это не плохой результат, поскольку средний показатель составляет 4,9 или 73 дня. Следует отметить, что оборачиваемость оборотных средств, составляющая 3,41, позволяет судить о достаточно активной деятельности организации. Учитывая, что продолжительность полного производственного цикла составляет 124,3 дня, следует признать уровень деловой активности ОАО «Новосибирскэнерго» удовлетворительным. Однако показатель чистой прибыли на одного работника меньше 0, что говорит об убыточности производства в конце анализируемого периода.

1.8.2 Состоятельность организации

В соответствии с первой версией закона о несостоятельности организаций Правительством РФ принято постановление «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятия» от 20 мая 1994 года № 498, распоряжением Федерального управления по делам о несостоятельности (банкротстве) № 31-р от 12.08.1994г. утверждены методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. Названными документами установлены критерии оценки неудовлетворительности баланса и несостоятельности организации, определен порядок расчета показателей. Несмотря на то, что в настоящее время эти критерии для оценки несостоятельности организации эти критерии не применяются, но как в историческом, так и в логическом плане названная методика представляет и будет представлять интерес.

Система критериев, позволяющих выделить организации с удовлетворительной и неудовлетворительной структурой баланса, включает в себя следующие показатели:

1. Коэффициент текущей ликвидности (КТЛ), КТЛн = 3,85, КТЛк = 3,19 (см. Приложение 10);

2. Коэффициент обеспеченности собственными средствами (КОСС), КООСн = (13 523 893 – 13 963 600)/(1 123 573 + 2 654 099) = - 0,12, КООСк = (14 207 380 – 15 126 634)/(1 449 514 + 4 431 034) = - 0,16;

3. Коэффициент восстановления (утраты) платежеспособности (КВ(У)П).

Экономический смысл КТЛ аналогичен рассмотренному ранее общему коэффициенту покрытия. КТЛ - определяется как отношение фактической стоимости находящихся в наличии в организации оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к срочным обязательствам в виде краткосрочных кредитов банков и займов и кредиторской задолженности.

КОСС показывает, в какой степени оборотные активы организации обеспечены собственными источниками. КОСС вычисляется как отношение разности между объемами источников собственных средств и фактической стоимостью внеоборотных активов к сумме находящихся в наличии в организации оборотных активов, КООС = (Ic – F)/(Z + Ra) (39).

Основными показателями, характeризующими возможность организации восстановить либо утратить платежеспособность в течение определенного периода, являются коэффициенты восстановления и утраты платежеспособности.

Основанием для расчета коэффициента восстановления платежеспособности (КВП) за период, установленный равным шести месяцам, является выполнение хотя бы одного из следующих условий:

* коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2 (КТЛк < 2);

* коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1 (КОССк < 0,1).

КВП отражает вероятность того, что неплатежеспособная организация в последующие за анализируемым периодом шесть месяцев сможет восстановить платежеспособность.

В том случае, если КТЛ больше или равен 2, а КОСС больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности (КУП) за период, установленный равным трем месяцам. КУП характеризует, какова вероятность утраты платежеспособности состоятельной организацией в ближайшие за анализируемым периодом три месяца.

КВП = [3,19 + 6* (3,19 – 3,85) / 9] /2 = 1,38

Вывод:

Так как, КВП = 1,38 > 1, то это говорит о том, что организация имеет возможность восстановить платежеспособность в ближайшие 6 месяцев. Поскольку коэффициент текущей ликвидности на конец рассматриваемого периода КТЛк > 2, а КООСк < 0,1, то необходимо рассчитать коэффициент утраты платежеспособности (КУП) за период, установленный равным трем месяцам.

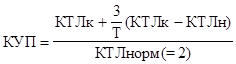

Коэффициент утраты платежеспособности (КУП) определяется в соответствии с приведенным ниже выражением:

(40)

(40)

КУП = [3,19 + 3* (3,19 – 3,85)/9] / 2 = 1,49

Вывод:

Поскольку КУП = 1,49 > 1, то это свидетельствует о возможности ОАО «Новосибирскэнерго» не утратить платежеспособность в ближайшие три месяца. Признание структуры баланса неудовлетворительной, а организации неплатежеспособной откладывается на срок до 6 месяцев.

2. Факторный анализ и прогнозирование финансового состояния ОАО «Новосибирскэнерго»

2.1 Процедура факторного анализа

Экономическая диагностика - это выявление причин отклонений анализируемых значений показателей финансово-хозяйственной деятельности от базисных. Причины изменений явлений и процессов называются факторами. Например, показатели эффективности использования производственных ресурсов в хозяйственных процессах являются причинами или факторами, обусловливающими изменение результатов этих процессов. В специальной литературе экономическая диагностика называется также факторным анализом.

Цель факторного анализа состоит в выявлении резервов финансово-хозяйственной деятельности или возможностей развития экономической системы за счет усиления воздействия положительных и устранения, по возможности, влияния отрицательных факторов. Под резервами понимаются неиспользованные возможности повышения эффективности деятельности хозяйствующих субъектов и обеспечения конкурентоспособности организаций.

Периодичность и сроки диагностики зависят от размера и частоты возникновения отклонений фактических значений экономических показателей от базисных. Разовые отклонения экономических показателей в пределах 5% от установленных значений, как правило, не имеет смысла исследовать.

Для постановки задач экономической диагностики необходимо определить не только факторы, но и результативные или обобщающие показатели, являющиеся объектом исследования. Например, такие показатели эффективности использования ресурсов, как оборачиваемость активов (фондоотдача) и фондоемкость в зависимости от целей диагностики могут рассматриваться в качестве результативных показателей.