Анализ финансового состояния ОАО Новосибирскэнерго

Выбор приема диагностики зависит от количества факторов и формы связей между результативным показателем и факторами. Связь, выраженная через операции сложения или вычитания, называется аддитивной. Примером аддитивной связи является формула для расчета полных затрат на производство и продажу товаров, продукции, работ, услуг (С1), которые, как указывалось ранее, равны сумме элементов затрат, таких как материальные затраты (М), затраты по оплате труда (U), начисления на оплату труда (Uн), амортизационные отчисления (А) и прочие затраты (С1пр):

С1 = М + U + Uн + А + С1пр. (41),

Ниже приведены данные, тыс. руб.:

Мн = 1 123 573, Мк = 1 449 514 (Таблица 11);

Uн = 550 006, Uк = 533 835 (Ежеквартальные отчеты за 1-ый и 3-ий кварталы 2006 г.);

Uнн = 143 001; Uнк = 138 797 (Ежеквартальные отчеты за 1-ый и 3-ий кварталы 2006 г.);

Ан = 213 447, Ак = 103 754 (Ежеквартальные отчеты за 1-ый и 3-ий кварталы 2006 г.);

С1прн = 6 498 851, С1прк = 5 519 989 (Ежеквартальные отчеты за 1-ый и 3-ий кварталы 2006 г.).

С1н = 1 123 573 + 550 006 + 143 001 + 213 447 + 6 498 851=

= 8 528 878 тыс. руб;

С1к = 1 449 514 + 533 835 + 138 797 + 103 754 + 5 519 989 =

= 7 745 889 тыс. руб.

Связь, выраженная посредством операции умножения, называется мультипликативной. Распространенным примером мультипликативной связи является формула для вычисления выручки от продажи товаров, продукции, работ, услуг (N1) на основании цен (Ц) и объемов продаж (К), тыс. руб.:

N1 = Ц * К. (42)

Данные по N1, Ц и К см. в п. 1.1.6., Таблицах 13 и 20, а так же Приложении 11. Поскольку ОАО «Новосибирскэнерго», помимо продажи энергоресурсов в течение анализируемого периода оказывало иные услуги покупателям, то формулу 42 следует преобразовать: N1 = Ц * К + N1пр, где N1прн = 415 293, N1прк = 1 315 115.

N1н = 899 * 11 875 + 0,410 * 13 152 000 + 415 293 = 16 483 238

N1к = 927*9 648 + 0,447 * 10 161 000 + 1 315 115 = 14 800 778

Связь, выраженная через операцию деления, называется кратной. Например, экономическая рентабельность равна частному от деления прибыли до налогообложения (Р) на среднюю за анализируемый период величину активов (Bа)ср:

![]() . (43)

. (43)

Данные по Р и (Ва)ср, а так же расчету R, см. п. 1.7.

Сочетание двух и более форм связей образует смешанную связь. Применительно к модели расчета экономической рентабельности смешанная связь может быть выражена, в частности, так:

![]() , (44)

, (44)

Данные по Р и (F + Q)ср, а так же расчету R, см. п. 1.7.

Основные приемы диагностики:

Ø цепных подстановок;

Ø абсолютных разниц;

Ø дифференциальный;

Ø интегральный;

Ø корреляционно-регрессионный;

Ø графические (ПАУК-ЦИС, столбиковые диаграммы, причинно-следственные диаграммы и т.п.).

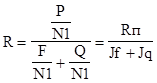

Применим прием цепных подстановок. Подстановкой называется замена базисного значения фактора фактическим значением. Сущность приема цепных подстановок заключается в последовательной замене базисных значений показателей-факторов их фактическими значениями и измерении влияния произведенной замены на изменение величины результативного показателя. Проведем факторный анализ экономической рентабельности (R) с использованием трехфакторной модели:

(45)

(45)

где: Rп - рентабельность продукции;

Jf - фондоемкость продукции;

Jq - закрепление оборотного капитала на рубль товарной продукции.

Таблица 22 Базисные и фактические значения показателей-факторов и исходные данные для их расчета

|

Показатели |

Значения показателей | ||

|

Наименование |

Обозн. |

базисные |

фактические |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

N1 |

16 483 238 |

14 800 778 |

|

Прибыль до налогообложения, тыс.руб. |

P |

522 922 |

26 938 |

|

Внеоборотные активы, тыс.руб. |

F |

13 963 600 |

15 126 634 |

|

Оборотные средства, тыс.руб. |

Q |

3 777 672 |

5 880 548 |

|

Рентабельность продукции, % |

Rп |

3,2 |

0,2 |

|

1 |

2 |

3 |

4 |

|

Фондоемкость продукции |

Jf |

0,84 |

1,02 |

|

Закрепление оборотного капитала на 1 рубль товарной продукции |

Jq |

0,23 |

0,4 |

Шаг 1:

Расчитываем базисное значение результативного показателя на основе базисных значений факторов

Rб = 3,2 / (0,84 + 0,23) = 2,99%

Шаг 2:

Производим подстановку первого фактора, вычисляем первое промежуточное значение результативного показателя, измеряется влияние произведенной замены на величину результативного показателя. Фактическое значение рентабельности продукции, которая используется в качестве первого фактора, определяет изменение экономической рентабельности Rп = 0,2%. Первое промежуточное значение экономической рентабельности R1 = 0,04%. Вследствие уменьшения рентабельности продукции экономическая рентабельность снизилась: dR1 = -0,54%.

R1 = 0,2 / (0,84 + 0,23) = 0,19%

Шаг 3:

Производим подстановку второго фактора, вычисляем второе промежуточное значение результативного показателя, измеряем влияние произведенной замены на величину результативного показателя. Вторым фактором является фондоемкость продукции Jf = 1,32, вследствие увеличения которой экономическая рентабельность понизилась: dR2 = - 0,005%.

R2 = 0, 2 / (1,02 + 0,23) = 0,16%