Анализ финансового состояния ОАО Новосибирскэнерго

1.1 Подготовка бухгалтерской отчетности

Оценке финансового состояния организации предшествует подготовка финансовой отчетности, которая заключается в проверке достоверности данных, обеспечении их сопоставимости, преобразовании отчетного баланса в аналитический баланс-нетто. Сложной, но необходимой является процедура обеспечения сопоставимости данных. Сопоставимость данных нарушается вследствие инфляции и переоценки активов, использования различных способов группировки информации при получении одноименных показателей. Инфляция проявляется в повышении уровня цен на ресурсы и продукцию, приводит не только к несопоставимости данных отчетности за различные периоды, но и обусловливает искажение показателей финансового состояния организации.

Инфляцию характеризуют индексом цен в течение анализируемого периода и индексом инфляции. Индекс цен (f), или темп изменения цен, который можно выразить в виде коэффициента или процента, определяется путем соотношения цен ресурса или продукции на конец и начало анализируемого периода. Индекс инфляции (df) характеризуется темпом прироста цен и определяется как разность между индексом цен и единицей или 100%:

df = f – 1 (100%) (1)

Таблица 5 Показатели оборачиваемости активов и пассивов ОАО «Новосибирскэнерго»

|

Наименование показателя |

Ед. изм. |

2002 |

2003 |

2004 |

2005 |

1 кв. 2006 |

2 кв. 2006 |

3 кв. 2006 |

|

Оборачиваемость дебиторской задолженности |

дни |

78,49 |

46,98 |

50,62 |

46,99 |

51,84 |

47,52 |

46,1 |

|

обороты |

4,65 |

7,77 |

7,21 |

7,76 |

4.2 |

4,6 |

4,3 | |

|

Оборачиваемость запасов |

дни |

53 |

41 |

42 |

40,6 |

40,1 |

41 |

40,6 |

|

обороты |

6,8 |

8,9 |

8,7 |

9,0 |

9,1 |

8,9 |

9,0 | |

|

Оборачиваемость кредиторской задолженности |

дни |

133,0 |

112,0 |

101,4 |

95,6 |

76,0 |

67,6 |

67.1 |

|

обороты |

2,7 |

3,2 |

3,6 |

3,9 |

1,2 |

1,35 |

1,36 | |

|

Оборачиваемость внеоборотных активов |

дни |

Более года | ||||||

|

обороты | ||||||||

|

Оборачиваемость незавершенного производства |

дни |

152,0 |

38,02 |

--- |

--- |

--- |

--- |

--- |

|

обороты |

2,4 |

9,6 |

--- |

--- |

--- |

--- |

--- | |

Используя метод общего индекса покупательной способности денег (ОИПС), определим значения коэффициентов пересчета стоимости различных групп активов в соответствии с интервалами, приведенными в таблице 5:

Коипс/F = К1 * K2 * … * Kn, (2) где К1, K2, …,Kn – индексы роста потребительских цен.

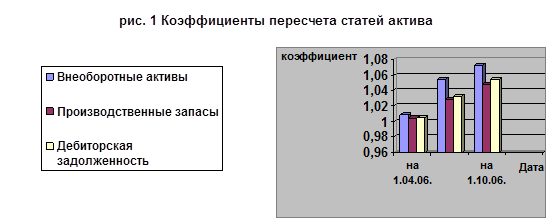

Таблица 6 Коэффициенты пересчета статей актива

|

Статьи актива баланса |

на 1.04.06. |

на 1.07.06. |

на 1.10.06. |

|

Внеоборотные активы |

1,008 |

1,055 |

1,072 |

|

Производственные запасы |

1,004 |

1,029 |

1,048 |

|

Дебиторская задолженность |

1,005 |

1,033 |

1,055 |

Вывод:

Чем выше оборачиваемость того или иного актива, тем в большей степени его оценка по балансу соответствует реальной стоимости актива, так, например, денежные активы не нуждаются в индексации, наибольший индекс переоценки имеют внеоборотные активы.

Таблица 7 Актив исходного баланса ОАО «Новосибирскэнерго» за 2006 год

|

Статьи актива |

Сумма, тыс. руб. | ||||

|

Наименование |

Обознач. |

на 1 января |

на 1 апреля |

на 1 июля |

на 1 октября |

|

1. Внеоборотные активы |

F |

13 963 600 |

13 924 024 |

13 895 703 |

14 110 666 |

|

2. Запасы и затраты |

Z |

1 123 573 |

820 356 |

885 326 |

1 383 124 |

|

3. Денежные средства, расчеты и прочие оборотные активы |

Ra |

2 654 099 |

4 339 477 |

4 480 582 |

4 233 971 |

|

3.1. Денежные средства и краткосрочные финансовые вложения |

R1a |

530 841 |

580 654 |

531 587 |

651 008 |

|

3.2.Дебиторская задолженность краткосрочная |

R2aк |

2 123 258 |

3 758 823 |

3 948 995 |

3 582 963 |

|

3.3. Дебиторская задолженность долгосрочная |

R2aд |

- |

- |

- |

- |

|

3.4. Прочие оборотные активы |

R3a |

- |

- |

- |

- |

|

Итого: |

Ba |

18 152 686 |

19 349 706 |

19 480 652 |

19 918 883 |