Анализ финансового состояния ОАО Третье Нефтекамское монтажное управление и пути его оптимизации

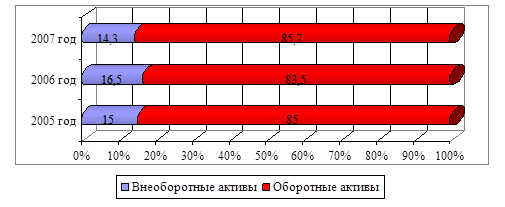

Доля дебиторской задолженности в стоимости имущества снизилась с 49,5% до 32,7%, что характеризует улучшение работы с дебиторами. Доля внеоборотных активов в стоимости имущества снизилась с 16,5% до 14,3%. Доля собственных средств в совокупном капитале составила 81,3% в 2006г. и 88,6% в 2007г. Доля заемных средств уменьшилась с 18,7% до 11,4%. Доля кредиторской задолженности в совокупном капитале в 2006г. составила 18,1% и в 2007г. 11,4%.

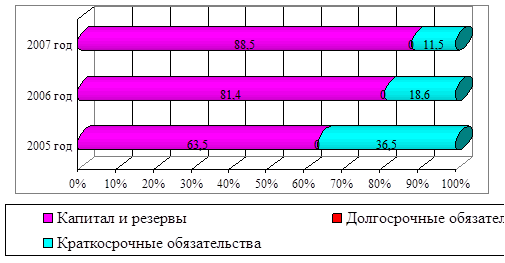

Динамика структуры актива и пассива баланса ОАО «НМУ-3» за 2005 – 2007 гг. представлена на рисунках 2.3 и 2.4.

Рисунок 2.3 - Динамика структуры актива баланса ОАО «НМУ-3» за 2005 – 2007 гг.

Рисунок 2.4 - Динамика структуры пассива баланса ОАО «НМУ-3» за 2005 – 2007 гг.

По данным рисунка 2.4 видно, что наблюдается тенденция роста удельного веса собственного капитала, при снижении краткосрочных обязательств, что может характеризоваться положительно. Доля долгосрочных обязательств на протяжении 3-х лет остается не изменой.

Таким образом, на ОАО «НМУ-3» за 2005 – 2007 гг. произошёл рост имущественного потенциала. Далее необходимо рассмотреть показатели платёжеспособности и выяснить, сможет ли предприятие погасить свои краткосрочные обязательства без нарушений сроков погашения, имеет ли предприятие достаточное количество денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения.

2.2 Анализ платежеспособности и финансовой устойчивости ОАО «Третье Нефтекамское монтажное управление»

Цель данного анализа - определить способность предприятия оплатить свои краткосрочные обязательства. Согласно представленных в 1 разделе формул 1.3, 1.4, 1.5, 1.6 рассчитываются показатели платежеспособности ОАО «НМУ-3» за 2005 2007гг. Данные расчета представлены в таблице 2.5 Динамика показателей платежеспособности ОАО «НМУ-3» за 2005 – 2007гг.

Из таблицы 2.5 видно, что коэффициент абсолютной ликвидности в течение анализируемого периода не соответствует нормативному значению, это свидетельствует о том, что у хозяйствующего субъекта отсутствует возможность погасить в ближайшее время краткосрочную задолженность за счет денежных средств и краткосрочных финансовых вложений.

В 2006г. наблюдается незначительное увеличение данного коэффициента до 0,09. Можно отметить, что предприятие имеет недостаток денежных средств, это вызывает недоверие к данному предприятию со стороны поставщиков материально - технических ресурсов.

Коэффициент срочной ликвидности на конец 2006 года составил 2,75 и на конец 2007 года увеличился до 4,42, однако в течении всего рассматриваемого периода значение коэффициента больше рекомендуемого уровня, следовательно, предприятие при необходимости может рассчитывать на получение кредитов. Показатель срочной ликвидности высок и имеет тенденцию к дальнейшему росту.

Таблица 2.5 - Динамика показателей платежеспособности ОАО «НМУ-3» за 2005 – 2007 гг.

|

Показатели |

2005 г. |

2006 г. |

2007 г. |

Нормативное значение |

Отклонение, (+,-) | |

|

Исходные данные |

2006 г. к 2005 г. |

2007 г. к 2006 г. | ||||

|

ДС |

1664 |

4 |

22684 | |||

|

КФВ |

2000 |

2000 |

- | |||

|

КО |

45451 |

21670 |

14547 | |||

|

КДЗ |

67814 |

57527 |

41660 | |||

|

З |

32164 |

37214 |

44758 | |||

|

НДС |

2182 |

317 |

27 | |||

|

РБП |

- |

- |

- | |||

|

ОА |

105824 |

97062 |

109129 | |||

|

Коэффициент абсолютной ликвидности Кал=(ДС+КФВ)/КО |

0,08 |

0,09 |

1,56 |

0,15-0,3 |

0,01 |

1,47 |

|

Коэффициент срочной ликвидности Ксл=(ДС+ +КФВ+КДЗ)/КО |

1,57 |

2,75 |

4,42 |

0,7-0,8 |

1,18 |

1,67 |

|

Коэффициент ликвидности при мобилизации Клмс=(З+НДС- РБП)/КО |

0,76 |

1,73 |

3,08 |

0,5-0,7 |

0,97 |

1,35 |

|

Коэффициент текущей ликвидности Ктл=(ОА-РБП)/КО |

2,33 |

4,48 |

7,50 |

2-3 |

2,15 |

3,02 |