Анализ финансового состояния ОАО Третье Нефтекамское монтажное управление и пути его оптимизации

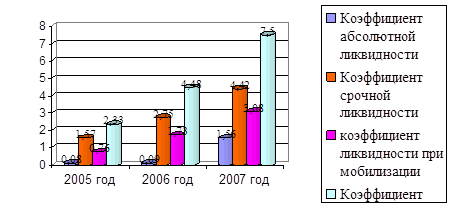

Коэффициент ликвидности при мобилизации средств на конец 2005 года составил 0,76, что характеризует достаточность мобилизации запасов для покрытия краткосрочных обязательств, на конец 2006 года – 1,73 и на конец 2007 года увеличился до 3,08, что тоже выше нормативного значения, и характеризует достаточность мобилизации запасов для покрытия краткосрочных обязательств.

Коэффициент текущей ликвидности на конец 2005 года составил 2,33, на конец 2006 года увеличился до 4,48 и на конец 2007 года составил 7,50. Показатель также выше нормального значения, т.е. предприятие имеет достаточно средств для покрытия краткосрочных обязательств.

Динамика показателей платежеспособности ОАО «НМУ-3» за 2005 – 2007 гг. представлена на рисунке 2.5.

Рисунок 2.5 Динамика показателей платежеспособности ОАО «НМУ-3» за 2005 – 2007 гг.

Из рисунка 2.5 видно, что в динамике показателей платежеспособности за анализируемый период в целом существенных изменений не произошло. Внутри изучаемого периода наиболее предпочтительным является 2006 год.

Финансовая устойчивость предприятия характеризуется рациональным управлением собственных и заёмных средств. Используя формулы 1.7 – 1.13, расчет показателей финансовой устойчивости производится в таблице 2.6.

Из таблицы 2.6 видно, что коэффициент финансовой независимости в 2005 году составил 0,6, к концу 2006 года – 0,8 и на конец 2007 года составляет 0,9, т.е. увеличился с 0,6 до 0,9. Наблюдаемая тенденция свидетельствует об укреплении финансовой независимости предприятия от внешних источников, снижении риска финансовых затруднений в будущих периодах. Такая ситуация, с точки зрения кредиторов, увеличивает гарантии выполнения предприятием своих обязательств.

Коэффициент финансовой напряженности в анализируемый период снижается с 0,4 до 0,1. Эта тенденция свидетельствует о снижении финансовой напряженности предприятия.

Таблица 2.6 - Динамика показателей финансовой устойчивости ОАО «НМУ-3» за 2005 – 2007 гг.

|

Показатели |

2005 г. |

2006 г. |

2007 г. |

Нормативное значение |

Отклонение, (+,-) | |

|

2006г. к 2005г. |

2007г. к 2006г. | |||||

|

Коэффициент финансовой независимости Кфн = СК/ВБ |

0,6 |

0,8 |

0,9 |

не меньше 0,5 |

0,2 |

0,1 |

|

СК |

78937 |

94518 |

112707 | |||

|

ВБ |

124434 |

116234 |

127300 | |||

|

Коэффициент финансовой напряженности Кфн = ЗК/ВБ |

0,4 |

0,2 |

0,1 |

не более 0,5 |

-0,2 |

-0,1 |

|

ЗК |

45497 |

21716 |

14593 | |||

|

Коэффициент самофинансирования Ксф = СК/ЗК |

1,7 |

4,3 |

7,7 |

больше или равно 1 |

2,6 |

3,4 |

|

Коэффициент задолженности Кз = ЗК/СК |

0,6 |

0,2 |

0,1 |

более 0,67 |

-0,4 |

-0,1 |

|

Коэффициент обеспеченности собственным оборотным капиталом Косок = СОК/ОА |

0,6 |

0,8 |

0,9 |

больше или равно 0,1 |

0,2 |

0,1 |

|

СОК = СК(III)-ВА(I) |

60327 |

75346 |

94536 | |||

|

ОА |

105824 |

97062 |

109129 | |||

|

Коэффициент маневренности собственного оборотного капитала Кмсок = СОК/СК |

0,8 |

0,8 |

0,8 |

0,2-0,5 |

- |

- |

|

Коэффициент соотношения мобильных и иммобилизованных Ксмиа = ОА/ВА |

5,7 |

5,1 |

6,0 |

- |

-0,6 |

0,9 |

|

ОА |

105824 |

97062 |

109129 | |||

|

ВА |

18610 |

19172 |

18171 | |||

|

Коэффициент имущества производственного назначения Кипн = (ВА+З)/ВБ |

0,4 |

0,5 |

0,5 |

более или равно 0,5 |

0,1 |

- |

|

ВА |

18610 |

19172 |

18171 | |||

|

З |

34346 |

37531 |

44785 | |||

|

ВБ |

124434 |

116234 |

127300 | |||