Анализ финансового состояния ОАО Третье Нефтекамское монтажное управление и пути его оптимизации

Рентабельность собственного оборотного капитала в 2005 году составила 99,05%, в 2006 году – 58,9%, рентабельность снизилась на 40,15%, в 2007 году – 54,5% и в сравнении с 2006 годом снизилась на 4,4%. Рентабельность собственного оборотного капитала за 2007 год с каждого рубля вложенного в собственный оборотный капитал предприятие получило 54 рублей 50 копеек прибыли. Рентабельность собственного капитала в 2005 году составила 57%, в 2006 году снизилось на 23,2% и составила 33,8%, в 2007 году рентабельность собственного капитала равна 30,6%, также по сравнению с 2006 годом произошло снижение на 3,2%. Таким образом, на конец 2007 года предприятие получило с каждого вложенного рубля в собственный капитал 0,306 копеек чистой прибыли.

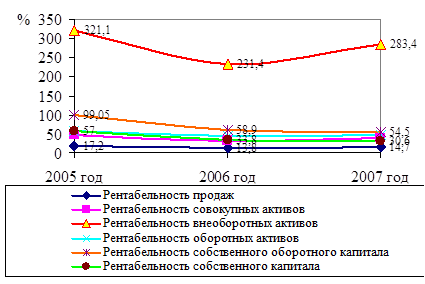

На рисунке 2.8 графически представлена динамика рентабельности ОАО «НМУ-3» за 2005 – 2007 гг.

Из рисунка 2.8 следует, что рентабельность внеоборотных активов в 2005 году высока 321,1%, к 2007 году снизилась до 283,4%. Рентабельность собственного оборотного капитала в 2005 году – 99,05% к 2007 году снизилась до 54,5%. Рентабельность собственного капитала также снижется с 57 до 30,6%. Наглядно видно, что снижаются все показатели рентабельности.

Рисунок 2.8 – Динамика показателей рентабельности ОАО «НМУ-3» за 2005 -2007 гг.

Таким образом, анализ финансового состояния предприятия ОАО «Третье Нефтекамское монтажное управление» за период 2005 – 2007 год свидетельствует о том, что:

- валюта баланса в 2007 году по сравнению с 2005 годом увеличилась на 2866 тыс. рублей (127300 – 124434);

- доля собственного капитала ОАО «НМУ-3» существенна и за период с 2005 года по 2007 год увеличивается с 63,5% до 88,6%;

- доля долгосрочных обязательств на протяжении 3-х лет остается неизменной;

- доля краткосрочных обязательств за анализируемый период снизилась с 36,5% до 11,4%, что связано со снижением величины кредиторской задолженности.

Коэффициенты, характеризующие платежеспособность ОАО «НМУ-3» находятся на уровне выше нормы, кроме коэффициента абсолютной ликвидности, при этом наблюдается его незначительное снижение с 0,09 до 0,08. Это характеризует неспособность предприятия в срочном порядке расплатиться по своим долгам. Показатель текущей ликвидности в течение всего анализируемого периода выше нормативного значения, что свидетельствует о том, что текущие активы существенно превышают текущие обязательства. Наиболее предпочтительным является 2006 год. Таким образом, исследуемое предприятие в целом является платежеспособным.

С точки зрения финансовой устойчивости наиболее предпочтительным является 2007 год. Показатель финансовой независимости выше нормативного значения, что свидетельствует об укреплении финансовой независимости предприятия от внешних, снижение риска финансовых затруднений в будущих периодах. Наибольшее значении коэффициента в 2007 году – 0,9. Показатель самофинансирования высок. В 2006 год он составил 1,7 и к 2007 увеличивается до 7,7. Это указывает на возможность покрытия собственным капиталом заемных средств. Таким образом расчет показателей устойчивости подтвердил, что предприятие обладает финансовой самостоятельностью и не находится в зависимости от кредиторов, инвесторов и других источников привлеченных средств.

Таким образом, по данным финансовой отчетности предприятие ОАО «НМУ-3» достаточно эффективно использует имеющиеся у него активы и акционерный капитал, поскольку рентабельность его активов и собственного капитала возрастает.

Рентабельность продаж в 2007 году составила 14,7%, т.е. в 2007 году с каждого рубля реализованной продукции предприятие получает 15 копеек прибыли, но наиболее рентабельным является 2005 год, т.к. предприятие получило 17 копеек с каждого рубля продаж.

ОАО «НМУ-3» является финансово устойчивым. Анализ свидетельствует о высокой независимости предприятия от внешних источников.

3. Основные направления улучшения финансового состояния предприятия

3.1 Зарубежный опыт оценки финансового состояния предприятия

В зарубежной экономической литературе предлагается большое количество всевозможных методик и математических моделей диагностики финансового состояния предприятий. Однако, как отмечают многие российские авторы, многочисленные попытки применения иностранных моделей прогнозирования банкротства в отечественных условиях не принесли достаточно точных результатов. В связи с отсутствием статистики банкротства предприятий по причине молодости института банкротства в нашей стране затруднены собственные разработки, основанные на реалиях нашей экономики и направленные на достоверное прогнозирование возможного банкротства [9, с.65]. Первые исследования аналитических коэффициентов для предсказания возможных осложнений в финансовой деятельности компаний проводились в США. В современной практике финансово-хозяйственной деятельности зарубежных фирм для оценки вероятности банкротства наиболее широкое применение получили модели, разработанные У. Бивером и Э. Альтманом. Финансовым аналитиком У. Бивером была предложена своя система показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Аналитик изучал проблемы фирм, связанные с неспособностью выполнять свои финансовые обязательства. У. Бивер создал базу данных, которую использовал потом в своей модели для статистического тестирования надежности 30 коэффициентов. Среднее значение данных показателей у фирм, не имевших финансовых проблем, сравнивалось с величиной показателей у компаний, которые позже обанкротились. Система показателей приведена в таблице 3.1.

В оценке вероятности банкротства (американская практика) используется двухфакторная модель. Для нее выбирают два ключевых показателя, по которым оценивается вероятность банкротства организации. В американской практике для определения итогового показателя вероятности банкротства (Z2) используют показатель текущей ликвидности и показатель удельного веса заемных средств в активах.

Таблица 3.1 - Система показателей Бивера

|

Показатель |

Расчет |

Значение показателя | ||

|

Группа 1: нормальное финансовое положение |

Группа 2: среднее (неустойчивое) финансовое положение |

Группа 3: кризисное финансовое положение | ||

|

Коэффициент Бивера |

Определяется отношением суммы чистой прибыли и амортизации к заемному капиталу |

Больше 0,4 |

Около 0,2 |

До – 0,15 |

|

Коэффициент текущей ликвидности (L4) |

Определяется отношением оборотных активов к текущим обязательствам |

2 ≤ L4 ≤ 3,2 и более |

1 ≤ L4 ≤ 2 |

L4 ≤ 1 |

|

Экономическая рентабельность (R4) |

Определяется в процентном отношении чистой прибыли к итогу баланса (актив) |

6÷8 и более |

5÷2 |

От 1% до -22% |

|

Финансовый леверидж |

Определяется в процентном отношении заемный капитал к итогу баланса (пассив) |

Меньше 35% |

40% - 60% |

80% и более |

|

Коэффициент покрытия оборотных активов собственными оборотными средствами |

Определяется отношением разницы между собственным капиталом и внеоборотными активами к оборотным средствам |

0,4 и более |

0,3 ÷ 0,1 |

Менее 0,1 (или отрицательное значение) |