Анализ финансового состояния ОАО Третье Нефтекамское монтажное управление и пути его оптимизации

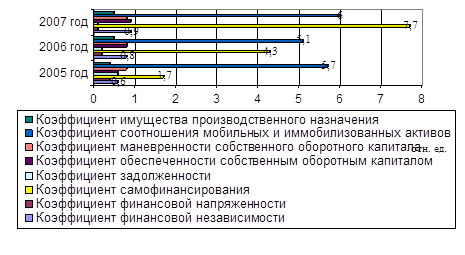

Коэффициент задолженности в 2005 году составил 0,6, в 2006 году – 0,2, в 2007 – 0,1. Наблюдается снижение коэффициента и свидетельствует о снижении зависимости предприятия от внешних источников, о финансовой устойчивости.

Коэффициент обеспеченности собственным оборотным капиталом на конец 2005 года равен 0,6, в 2006 году увеличивается до 0,8, к концу 2007 года и составляет 0,9, при нормативе больше или равно 0,1. Это свидетельствует о том, что 90% оборотных активов финансируется за счет собственных средств предприятия.

Коэффициент маневренности собственного оборотного капитала составляет 0,8 и остается неизменным в течение анализируемого периода. Данный показатель за исследуемый период имеет значение существенно выше нормального ограничения, что говорит о высоком уровне мобильности собственных средств предприятия.

Коэффициент соотношения мобильных и иммобилизованных активов показывает, сколько оборотных активов приходится на каждый рубль внеоборотных активов. Значение показателя увеличивается с 5,7 до 6,0 Чем выше значение показателя, тем больше средств авансируется в оборотные активы. Коэффициент имущества производственного назначения характеризует долю имущества производственного назначения в активах предприятия. Рекомендуемое значение больше или равно 0,5. На анализируемом предприятии он составляет 0,5. При снижении показателя ниже данного значения необходимо привлечение заемных средств для пополнения источников финансирования деятельности предприятия.

Динамики показателей финансовой устойчивости ОАО «НМУ-3» за 2005 – 2007 гг., представленная на рисунке 2.6., видно, что значение коэффициента самофинансирования за анализируемый период увеличивается. Это указывает на возможность покрытия собственным капиталом заемных средств, высокий уровень мобильности собственных средств предприятия. Коэффициент обеспеченности собственным оборотным капиталам также высок, что свидетельствует о значительной доли собственного оборотного капитала в общей стоимости оборотных активов.

Рисунок 2. 6 - Динамика показателей финансовой устойчивости ОАО НМУ-3» за 2005 – 2007 гг.

Таким образом, показатели финансовой устойчивости ОАО «НМУ-3» свидетельствуют о положительной динамике деятельности предприятия. С точки зрения финансовой устойчивости наиболее благоприятным является 2007 год. Таким образом, исследуемое предприятие в целом является платежеспособным и финансово устойчивым.

2.3 Анализ деловой активности и рентабельности ОАО «Третье Нефтекамское монтажное управление»

Финансовое состояние предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера.

Используя формулы 1.26 – 1.31 рассчитываются показатели деловой активности ОАО «НМУ-3» за 2005-2007 гг. Расчет представлен в таблице 2.7 Динамика показателей деловой активности ОАО «НМУ-3» за 2005 – 2007гг.

Из таблицы 2.7 видно, что оборачиваемость всех используемых активов в 2005 году составила 2,7, в 2006 году и в 2007 года коэффициент оборачиваемости активов составил 2,8, что по сравнению с 2006 годом выше 0,1. Каждый рубль активов предприятия оборачивался около трех раз в отчетном году. Наблюдается повышение оборачиваемости активов (с 2,7 до 2,8), что характеризует ускорение оборачиваемости. Продолжительность одного оборота активов в 2005 году составляет 135,2 дней, в 2006 и 2007 гг. – 130,4 дней, что меньше на 4,8 дней.

Коэффициент оборачиваемости оборотных активов на 2005 года составлял 4,27, в 2006 году 3,31 дней. Оборачиваемость оборотных активов в 2007 году составляет 3,21, что по сравнению с 2006 годом ниже на 0,1. Длительность производственного цикла оборотных активов в 2005 году составила 111,6 дней, в 2006 году – 110,27 дней, что меньше на 1,33 дня, так в 2007 году продолжительность оборота мобильных активов составила 113,71, что по сравнению с 2006 годом больше на 3,44 дня.

Коэффициент оборачиваемости собственного капитала в 2005 году составил 4,4, в 2006 году – 3,4, наблюдается снижение на 1,0, в 2007 году – 3,1, что тоже указывает на снижение по сравнению с 2006 годом на 0,3. Наблюдаемая тенденция означает снижение эффективности использования собственного капитала.

Продолжительность одного оборота в 2005г. составила 83 дня, в 2006г. – 107,4, что выше на 24,4. На конец 2007г. уже составило 117,7 по сравнению с 2006г. увеличилось на 10,3 дня.

Коэффициент оборачиваемости дебиторской задолженности в 2005 году составил 5,1, в 2006 году происходит снижение до 5,6, но в 2007 году увеличивается до 8,4. Достаточно высокое значение данного коэффициента подтверждает благоприятную характеристику финансового состояния, а время ее обращения в 2005 году составило 71,6 дней, в 2006 году – 65,2 дней, в 2007 году - 43,5 дней. То есть средний промежуток времени, который требуется для того, чтобы предприятие, реализовав продукцию, получило деньги в 2007 году, равен 65,2 дням.

Таблица 2.7 - Динамика показателей деловой активности ОАО «НМУ-3» за 2005 – 2007 гг.

|

Показатели |

2005 г. |

2006 г. |

2007 г. |

Отклонение, (+,-) | |

|

2006 г. к 2005 г. |

2007г .к 2006 г. | ||||

|

Коэффициент оборачиваемости активов Коб=ВР/А |

2,7 |

2,8 |

2,8 |

0,1 |

- |

|

ВР |

346419 |

321078 |

350679 | ||

|

А |

124434 |

116234 |

127300 | ||

|

Продолжительность одного оборота активов в днях Пооа=Д/Коб |

135,2 |

130,4 |

130,4 |

-4,8 |

- |

|

Д |

365 |

365 |

365 | ||

|

Коэффициент оборачиваемости оборотных активов Кооа=ВР/ОА |

3,27 |

3,31 |

3,21 |

0,04 |

-0,1 |

|

ОА |

105824 |

97062 |

109129 | ||

|

Продолжительность одного оборота оборотных активов Поа=Д/ Кооа |

111,6 |

110,27 |

113,71 |

-1,33 |

+3,44 |

|

Коэффициент оборачиваемости собственного капитала Коск=ВР/СК |

4,4 |

3,4 |

3,1 |

-1 |

-0,3 |

|

СК |

78937 |

94518 |

112707 | ||

|

Продолжительность одного оборота собственного капитала Пооск=Д/Коск |

83,0 |

107,4 |

117,7 |

+24,4 |

+10,3 |

|

Коэффициент оборачиваемости дебиторской задолженности Коб=ВР/ДЗ |

5,1 |

5,6 |

8,4 |

+0,5 |

+2,8 |

|

ДЗ |

67814 |

57527 |

41660 | ||

|

Продолжительность одного оборота дебиторской задолженности Поодз=Д/Кооз |

71,6 |

65,2 |

43,5 |

-6,4 |

-21,7 |

|

Коэффициент оборачиваемости запасов Кооз=ВР/З |

10,1 |

8,6 |

7,8 |

-1,5 |

-0,8 |

|

З |

34346 |

37531 |

44785 | ||

|

Продолжительность одного оборота запасов Пооз=Д/Кооз |

36,1 |

42,4 |

46,8 |

+6,3 |

+4,4 |