Анализ финансового состояния ОАО Третье Нефтекамское монтажное управление и пути его оптимизации

Коэффициент оборачиваемости запасов снижается с 10,1 до 7,8. Значение коэффициента оборачиваемости запасов объясняется необходимостью по роду деятельности предприятия инвестировать средства в запасы в значительном объеме. Продолжительность одного оборота запасов за анализируемый период увеличивается с 36,1 до 46,8.

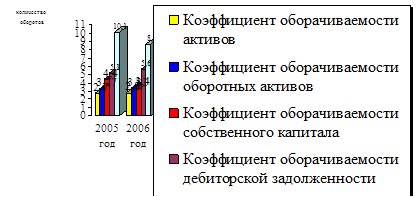

Графически динамика показателей деловой активности ОАО «НМУ-3» за 2005 – 2007 гг представлена на рисунке 2.7., где видно, что наблюдается повышение оборачиваемости активов с 2,7 до 2,8, что характеризует ускорение оборачиваемости. Оборачиваемость собственного капитала уменьшается с 4,4 до 3,1. Оборачиваемость оборотных активов уменьшается с 3,27 до 3,2 до 3,21 в 2007г. В 2006 году происходит ускорение оборачиваемости дебиторской задолженности с 5,1 до 8,4 в 2007г. Таким образом, происходит улучшение расчетов с дебиторами. Коэффициент оборачиваемости запасов снижается с 10,1 до 7,8. Это является положительной тенденцией.

Главной целью функционирования предприятия является получение прибыли. При этом руководство предприятия имеет значительную свободу в регулировании величины финансовых результатов.

Рисунок 2.7 Динамика показателей деловой активности ОАО «НМУ-3» за 2005 – 2007 гг.

Так, исходя из принятой финансовой стратегии фирма имеет возможность увеличивать или уменьшать величину балансовой прибыли за счет выбора способа оценки имущества, порядка его списания, установления срока использования по способу отнесения затрат на себестоимость продукции. В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций. Показатели оценки рентабельности предприятия характеризуют прибыль, получаемую с каждого рубля средств вложенных в предприятие.

Показатели рентабельности ОАО «НМУ-3» за 2005 -2007гг. рассчитываются по формулам 1.32 – 1.37. Данные расчета представлены в таблице 2.8 Динамика показателей рентабельности ОАО «НМУ-3» за 2005 – 2007гг.

Из таблицы 2.8 следует, что рентабельность продаж в 2005 году составила 17,2%, в 2006 году – 13,8%, что на 3,4% ниже, чем в 2005 году. В 2007 году рентабельность продаж составила 14,7%, т.е. больше на 0,9% чем в 2006 году. Таким образом, за 2007 года с каждого рубля реализованной продукции предприятие получает 14 рублей 7 копеек прибыли. Рентабельность совокупных активов на начало 2005 года составила 48%, к концу 2006 года снизилась на 10,2% и составила 38,2%, в 2007 году рентабельность совокупных активов составила 40,4%, что на 2,2% выше, чем в 2006 году, так на 2007 год величина прибыли приходящийся на каждый рубль совокупных активов составила 40 рублей 40 копеек (рисунок 2.8).

Рентабельность внеоборотных активов на 2005 год составила 321,1% бухгалтерской прибыли приходящийся на каждый рубль внеоборотных активов, в 2006 году снизилась на 89,7% и составила 231,4 %, на 2007 год увеличилась на 52% и составила 283,4%. Рентабельность оборотных активов на 2005 год составила 56,5%, на 2006 год – 45,7, что показывает снижение 10,8%. В 2007 году рентабельность оборотных активов составила 47,2%, что по сравнению с 2006 годом увеличилось на 1,5%, т.е. с каждого рубля вложенного в оборотные активы за 2007 год предприятие получило 47 рублей 20 копеек прибыли.

Таблица 2.8 - Динамика показателей рентабельности ОАО «НМУ-3» за 2005 –2007 гг.

|

Показатели |

2005 г., процент |

2006 г., процент |

2007 г., процент |

Отклонение, процент | |

|

2006 г. к 2005 г. |

2007 г .к 2006 г. | ||||

|

Рентабельность продаж Рп= (БП/ВР)*100% |

17,2 |

13,8 |

14,7 |

-3,4 |

0,9 |

|

БП |

59753 |

44365 |

51488 | ||

|

ВР |

346419 |

321078 |

350679 | ||

|

Рентабельность совокупных активов Рса= (БП/А)*100% |

48,0 |

38,2 |

40,4 |

-9,8 |

2,2 |

|

БП |

59753 |

44365 |

51488 | ||

|

А |

124434 |

116234 |

127300 | ||

|

Рентабельность внеоборотных активов Рвоа= (БП/ВА)*100% |

321,1 |

231,4 |

283,4 |

-89,7 |

52,0 |

|

БП |

59753 |

44365 |

51488 | ||

|

ВА |

18610 |

19172 |

18171 | ||

|

Рентабельность оборотных активов Роа= (БП/ОА)*100% |

56,5 |

45,7 |

47,2 |

-10,8 |

1,5 |

|

БП |

59753 |

44365 |

51488 | ||

|

ОА |

105824 |

97062 |

109129 | ||

|

Рентабельность собственного оборотного капитала Рсок=(БП/СОК)*100% |

99,05 |

58,9 |

54,5 |

-40,15 |

-4,4 |

|

БП |

59753 |

44365 |

51488 | ||

|

СОК |

60327 |

75346 |

94536 | ||

|

Рентабельность собственного капитала Рск=(ЧП/СК)*100% |

57,0 |

33,8 |

30,6 |

-23,2 |

-3,2 |

|

ЧП |

44997 |

31969 |

34523 | ||

|

СК |

78937 |

94518 |

112707 | ||