Анализ финансовых результатов и путей снижения себестоимости продукции ОАО Волгограднефтемаш

Распределение чистой прибыли на ОАО «Волгораднефтемаш» на протяжении последних лет происходит по одинаковому принципу. Порядка 20% уходит на благотворительные и прочие цели, около 2% на выплату дивидендов, а основная часть чистой прибыли направлении в фонд накопления. Рационализировать распределение чистой прибыли можно за счет той части прибыли, которая идет на прочие цели.

7.4 Анализ рентабельности

Показатели рентабельности представлены в таблице 32.

Таблица 32 - Динамика и методы расчета рентабельности

|

Показатели рентабельности |

Значение показателей рентабельности, в % |

Расчетная формула |

Обозначение | ||

|

2005 |

2006 |

2007 | |||

|

Рентабельность продаж |

11,34 |

17,56 |

13,27 |

|

Пр – прибыль от реализации продукции, тыс.руб. Вр – объем реализованной продукции, тыс. руб.; |

|

Рентабельность совокупных активов |

13,1 |

21,38 |

16,81 |

|

Пд.н – прибыль до налогообложения, тыс.руб.; Ас - среднегодовая величина совокупного капитала, тыс.руб.; |

|

Рентабельность собственного капитала |

0,09 |

0,16 |

0,13 |

|

Пч – величины чистой прибыли, тыс.руб.; Кс – собственный капитал предприятия, тыс.руб. |

Таблица 33 - Анализ изменения рентабельности реализованной продукции за счет изменения цен и себестоимости продукции

|

Наименование показателей |

Едн. изм. |

Обозначение |

Период |

Расчетная формула | ||

|

2005 |

2006 |

2007 | ||||

|

Выручка от реализации |

тыс. руб. |

Вр |

1911692 |

2196513 |

3070621 | |

|

Себестоимость реализованной продукции |

тыс. руб. |

Ср |

992750 |

1048730 |

1986859 | |

|

Прибыль от реализации |

тыс. руб. |

Пр |

216879 |

385762 |

407553 |

|

|

Рентабельность реализованной продукции |

% |

Рп |

0,11 |

0,18 |

0,13 |

|

|

Изменение рентабельности за счет изменения цен |

% |

∆Рцп |

- |

6,73 |

13,6 |

|

|

Изменение рентабельности за счет изменения себестоимости продукции |

% |

∆Рсп |

- |

-2,55 |

-30,55 |

|

Из анализа видно, что максимальная рентабельность всех показателей была достигнута в 2006 г. В 2007 г. собственный капитал, совокупные активы и продажи имели так же высокий уровень рентабельности. Небольшой спад показателей рентабельности объясняется так же увеличением затрат на производство.

7.5 Анализ показателей, обеспечивающих безубыточность работы предприятия

Сопоставляя выручку от реализации продукции и общие затраты на её производство и реализацию экономист – менеджер может определить величину объёма продаж, при котором предприятие будет в состоянии покрыть все свои затраты ( постоянные и переменные), не получая прибыли, то есть определить точку безубыточности. Кроме того, имеется возможность определить объем продаж, который гарантирует предприятию необходимую величину прибыли и зону безопасности работы предприятия (запас финансовой прочности). Чтобы определить эти показатели, используем аналитические методы.

Таблица 34 - Анализ показателей безубыточной работы предприятия

|

Наименование показателей |

Едн. изм. |

Обозначение |

Расчетная формула |

Обозначения составляющих формул и экономическое содержание показателей |

|

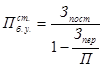

Уровень безубыточности в стоимостном выражении |

тыс. руб. |

Пстб.у. |

|

Зпост., Зпер. – затраты постояннные и переменные тыс.руб.; П – объем продаж, тыс.руб.; |

|

Маржинальный доход на весь объем продаж (валовая прибыль) |

тыс. руб. |

МД |

МД = Р – Зпер |

Р – объем продаж, тыс.руб.; |

|

Запас финансовой прочности |

тыс. руб. % |

Зфп |

|

Запас финансовой прочности означает на какую величину (на сколько процентов) может снизиться объем продаж (производство), прежде чем будет достигнута точка безубыточности. |

|

Операционный рычаг |

ед. |

Роп |

|

Пр – прибыль от реализации, тыс.руб.; операционный рычаг определяет количественную оценку изменения прибыли от изменения выручки на один процент. |