Анализ финансовых результатов коммерческого банка

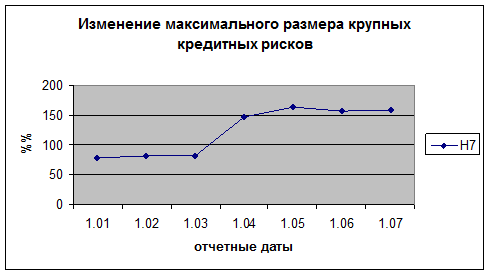

Рисунок 11.

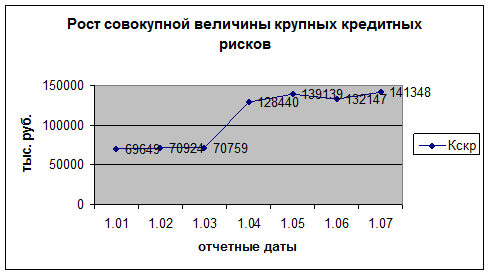

Таким образом мы видим, что период активного роста Н7 приходится на март-май 2009 г, это вызвано тем, что совокупная величина крупных кредитных рисков в этот период возросла (Рисунок 12).

Рисунок 12.

Максимально допустимое числовое значение норматива Н7 устанавливается в размере 800% - полученное значение на отчетную дату ниже установленного на 641,43.

Норматив совокупной величины риска по инсайдерам Н 10.1 не должен превышать 3 % - регулирует совокупный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдачи кредита банком. По состоянию на 1 января норматив Н 10.1 составлял 0,82 %, по состоянию на 1 июля 1,03 % – увеличилась на 0,21%. Совокупная сумма требований ко всем инсайдерам банка за анализируемый период увеличилась на 195 тыс.руб. Таким образом угрозы нарушения норматива нет, возможна выдача кредитов инсайдерам банка.

2.5 Анализ ликвидности ООО Кб «Эл банк» на основе показателей активов и пассивов по срокам востребования и погашения за 1-ое полугодие 2009 года

Проанализируем состояние ликвидности ООО КБ «Эл банк» на основе показателей активов и пассивов по срокам востребования и погашения (данные по форме 125) (Табл 22. Приложение Ж)

Таблица 22- Сведения об активах и пассивах по срокам востребования и погашения за 1-е полугодие 2009 г.

|

Наимено-вание |

До востр. И на 1 день |

До 5 дней |

До 10 дней |

До 20 дней |

До 30 дней |

До 90 дней |

До 180 дней |

До 270 дней |

До 1 года |

Свыше 1 года |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Активы | ||||||||||

|

1. Денежные средства | ||||||||||

|

01.01.2009 |

67208 |

67208 |

67208 |

67208 |

67208 |

67208 |

67208 |

67208 |

67208 |

67208 |

|

01.02.2009 |

48652 |

48652 |

48652 |

48652 |

48652 |

48652 |

48652 |

48652 |

48652 |

48652 |

|

01.03.2009 |

43160 |

43160 |

43160 |

43160 |

43160 |

43160 |

43160 |

43160 |

43160 |

43160 |

|

01.04.2009 |

43020 |

43020 |

43020 |

43020 |

43020 |

43020 |

43020 |

43020 |

43020 |

43020 |

|

01.05.2009 |

35720 |

35720 |

35720 |

35720 |

35720 |

35720 |

35720 |

35720 |

35720 |

35720 |

|

01.06.2009 |

53371 |

53371 |

53371 |

53371 |

53371 |

53371 |

53371 |

53371 |

53371 |

53371 |

|

01.07.2009 |

47540 |

47540 |

47540 |

47540 |

47540 |

47540 |

47540 |

47540 |

47540 |

47540 |

В таблице представлены сведения об активах и пассивах по срокам востребования и погашения за 1-е полугодие 2009 года. По данным таблицы видно, что дефицит ликвидных средств наблюдается в основном по срокам погашения и востребования от «5 дней» до «90 дней». На 01.07.2009 г. дефицит ликвидных средств наблюдается так же по срокам «До 270 дней», «До 1 года» и «Свыше 1 года». Наибольший дефицит ликвидности на 01.07.2009 г. наблюдается по срокам погашения «До 20 дней», он составил 46552 тыс. рублей.

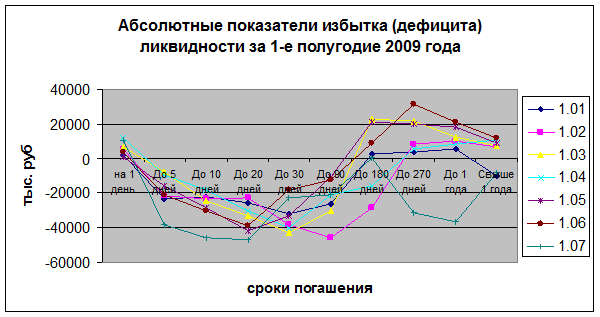

График 1.

На графике 1 представлены абсолютные показатели избытка (дефицита) ликвидности за 1-е полугодие 2009 года. Из графика видно, что в целом наибольший дефицит ликвидности наблюдается по срокам погашения от «До востребования и до 1 дня» и до «До 90 дней», и избыток наблюдается от «До 180» до «Свыше года». Более подробно рассмотреть абсолютные показатели избытка(дефицита) ликвидности за последние три месяца можно на графике 2

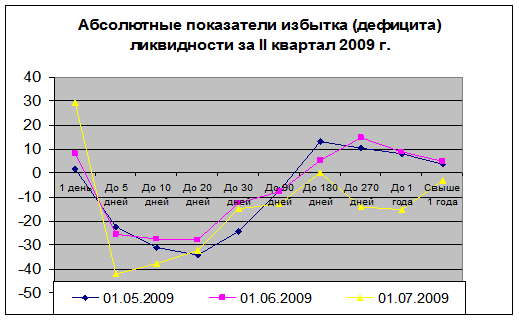

График 2. Абсолютные показатели избытка (дефицита) ликвидности за март-май 2009 года.

На графике 2. представлены абсолютные показатели дефицита ликвидности по состоянию за II квартал 2009 года, где изображена динамика изменений ликвидности за анализируемые периоды. Дефицит ликвидности наблюдается по срокам от «До востребования и на 1 день» до «До 180 дней». Наибольший избыток ликвидности наблюдается по сроку «До 270 дней». Кредитный портфель на 01.06.2009 года составил 241841 тыс. рублей, что на 6860 тыс. рублей меньше, чем показатель на 01.05.2009 г.