Анализ финансовых результатов коммерческого банка

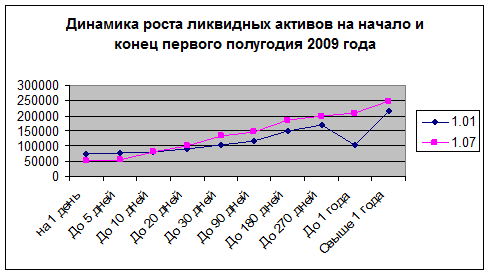

На графике 3 представлена динамика роста ликвидных активов на начало и конец анализируемого периода.

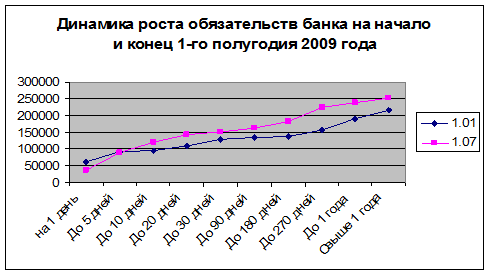

На графике 4 показана динамика роста обязательств банка на начало и конец 1-го полугодия 2009 года. Из графиков 3 и 4 мы видим стабильный рост ликвидных активов и обязательств банка, что является положительной тенденцией увеличения оборотов. Рост активов вызван наращиванием кредитного портфеля по срокам «свыше 90 дней» и до «Свыше 1 года», в период 1 полугодия объем предоставленных кредитов составил137 786 тыс. рублей, а обязательства банка на 1 июля составили 247 727 тыс. рублей (выросли по сравнению с началом года на 31 949 тыс. руб.), из них: депозиты юридических лиц – 80438 тыс. руб.(выросли на 51261 тыс. руб.), а вклады физических лиц 150 765 тыс. рублей(выросли на 4119 тыс.руб.).(данные формы 302 «Сведения о размещенных и привлеченных средствах кредитных организаций»)

Для поддержания текущей ликвидности на каждый день, необходимо приложить усилия для перераспределения ежедневных потоков в сторону повышения размера ликвидных средств по срокам от «5 дней» до «90 дней». И продолжать привлечение средств на срок от «180 дней» до «свыше года».

2.5 Анализ состояния ликвидности в иностранной валюте

За период с 1 января по 1 июля 2008 года анализ состояния ликвидности иностранной валюте не проводился, так как валютная позиция составляет менее 2 % от собственных средств капитала. Валютный риск признается управляемым и уровень минимального риска минимальным.

Проведя исследование финансового состояния и ликвидности ООО КБ «Эл банк», можно сделать следующие выводы:

По сравнению с началом года капитал банка увеличился с 88541 тыс.руб. до 89137 тыс.руб., то есть на 596 тыс.руб., или на 0,7%. По сравнению с предыдущим периодом собственные средства банк увеличились с 84628 тыс.руб. до 89137 тыс.руб. – на 4509 тыс.руб., темп роста составляет 5,3 %,

В анализируемом периоде были предприняты действия для повышения ликвидности банка, поддержания нормативов, увеличения собственных средств. В Центральном Банке России были получены кредиты ломбардный и залоговый в общей сумме 3550 тыс. руб.

В данном периоде размер сформированных резервов на возможные потери по ссудам и приравненной к ним задолженности сократился на 3593 тыс. руб., а размер расчетного резерва сократился на 5856 тыс. руб., общий объем ссуд и приравненной к ней задолженности вырос на 41168 тыс. руб.

Были приложены усилия по сокращению расходов, тщательный анализ заемщиков при выдаче кредитов, позволил сократить некачественную ссудную задолженность, остановить рост расходов на формирование резервов на возможные потери.

В результате совместной работы кредитного отдела и правового управления и службы безопасности, была погашена ссудная задолженность по ИП Хрипковой З.П. в сумме 6132 тыс. руб. и восстановлен резерв на возможные потери.

Значения экономических нормативов за 1-ое полугодие 2008 года находятся в пределах значений установленных Инструкцией 110-И, - позволяет сделать вывод о том, что предприятие находится в удовлетворительном состоянии, достаточно собственных средств для покрытия кредитных и рыночных рисков.

Как известно основной целью коммерческих банков является наращивание кредитного портфеля с целью получения прибыли от размещенных активов. В настоящее время в ООО КБ «Эл банк» размер собственных средств не позволяет наращивать кредитный портфель, при возможном снижении собственных средств банка максимальная величина кредитного риска снизится. Таким образом, следует увеличить размер капитала банка, что позволит наращивать кредитный портфель, а также прибыль от размещаемых активов.

Глава 3. Резервы роста прибыльности и рентабельности в коммерческом банке

3.1 Формирование стратегии, ориентированной на повышение прибыли банка коммерческого банка

В связи с выявленными в процессе исследования проблемами, к которым можно отнести: (снижение рентабельности активов, снижение доли активов приносящих доход в общем объеме активов, снижения доли доходов от операционной деятельности в общем объеме доходов банка, недостаток собственного капитала банка, нестабильный прирост объемов прибыли), в работе предложен ряд мероприятий, реализация которых позволит устранить данные недостатки.

Для повышения прибыльности проводимых банком операций необходимо грамотно осуществлять руководство над доходами и расходами банка. Сущность управления доходами и расходами заключается в подборе оптимальной структуры доходов и расходов, с помощью которой можно влиять на прибыльность осуществляемых банком операций. В управлении процентных и непроцентных доходов есть свои особенности.

Процентные доходы зависят от таких основных факторов как: объем кредитного портфеля коммерческого банка; его структуры; применяемым процентным ставкам за кредит.

Банк, испытывающий острую потребность в прибыли, будет придерживаться более агрессивной кредитной политики по сравнению с банком, для которого финансовые ресурсы его деятельности не имеют решающего значения. Такая политика может проявляться в относительно высокой доле срочных и потребительских ссуд, которые обычно приносят банку более высокий доход по сравнению с краткосрочными ссудами промышленным предприятиям.

В процентных ставках по ссудам отражаются как специфика каждой отдельно выданной банком ссуды, так и отношение спроса и предложения на ссуды на рынках ссудных капиталов. На уровень процентной ставки по ссудам влияет степень риска, присущего данной ссуде, ее размер, срок, способ погашения и т.д. Кроме того, процентные ставки зависят от уровня конкуренции между банками и другими источниками средств, а также от установленного законом максимального размера процентной ставки и оценки банками и заемщиками перспектив экономического развития.

Управление непроцентными доходами состоит в определении наиболее рационального набора банковских услуг, необходимых клиентам и в установлении оптимальных цен и тарифов на эти услуги.

Доход коммерческих банков зависит от нормы прибыли по ссудным инвестиционным операциям, размера комиссионных платежей, взимаемых банком за услуги, а также от суммы и структуры активов.

Наиболее важным источником валового дохода коммерческих банков является предоставление ссуд.

Доля доходов от операционной деятельности должна стремиться к 100%, а темпы прироста быть равномерными. У нас же произошло снижение в последний исследуемый период в общем составе доходов, доходов полученных от основной деятельности и увеличение прочих доходов. Необходимо увеличить объем активных операций таких как:

· предоставление кредитов разных видов юридическим и физическим лицам на определенный срок, для разнообразных целей и на различных условиях;

· инвестиции в ценные бумаги (облигации, акции и пр.), выпущенные государством или иными юридическими лицами, т.е. операции с ценными бумагами от своего имени и за свой счет;