Анализ эффективности диятельности предприятия

Таблица 9. Индексный анализ абсолютных балансовых стоимостных показателей

|

№ п/п |

Наименование |

Код стр. |

Индексы роста | ||

|

факт |

оценка |

прогноз | |||

|

0 |

1 |

2 |

3 |

4 |

5 |

|

1 |

Основное имущество |

А 120 |

1.000 |

1.093 |

1.189 |

|

Оборотное имущество |

А 290 |

1.000 |

1.100 |

1.181 | |

|

2 |

Основные средства |

А 120 |

1.000 |

1.093 |

1.189 |

|

Незавершенное строительство |

А 130 |

1.000 |

0.828 |

0.946 | |

|

3 |

Производственные запасы |

А 210 |

1.000 |

1.136 |

1.223 |

|

Дебиторские задолженности |

(А 230+А 240) |

1.000 |

1.100 |

1.157 | |

|

4 |

Собственный капитал |

П 490 |

1.000 |

1.082 |

1.197 |

|

Заемный капитал |

(П 590+П 610) |

1.000 |

1.184 |

1.116 | |

|

5 |

Долгосрочные заимствования |

П590 |

1.000 |

0.791 |

0.856 |

|

Краткосрочные заимствования |

П 690 |

1.000 |

1.102 |

1.162 | |

|

6 |

Займы и кредиты |

П 610 |

1.000 |

1.218 |

1.139 |

|

Кредиторские задолженности |

П 620 |

1.000 |

1.053 |

1.153 | |

|

7 |

Дебиторские задолженности |

(А 230+А 240) |

1.000 |

1.100 |

1.157 |

|

Кредиторские задолженности |

П 620 |

1.000 |

1.053 |

1.153 | |

|

Валюта баланса |

А300; П 700 |

1.000 |

1.088 |

1.176 | |

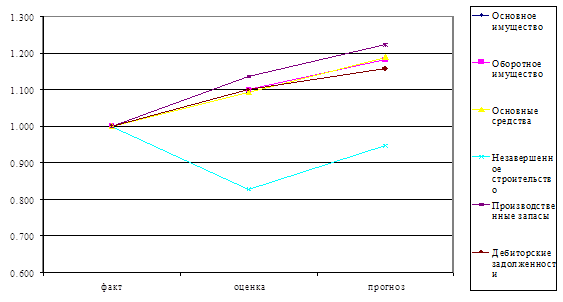

Рис. 1а. Выявление приоритетов в развитии (динамике) активов

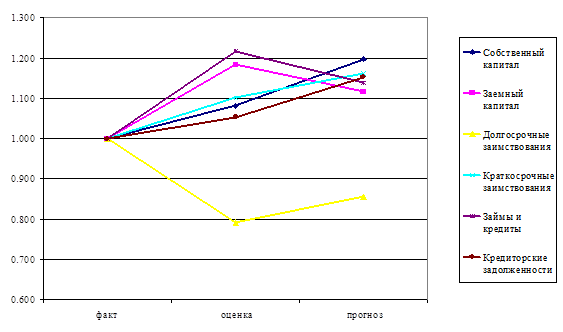

Рис. 1б. Выявление приоритетов в развитии (динамике) капитала

Согласно составленному аналитическому балансу, валюта баланса в прогнозном году вырастет на 60 млн. руб., это говорит о том, что предприятие инвестирует средства, добивается улучшения финансовых результатов.

Соотношение разделов I «Внеоборотные активы» и II «Оборотные активы» приблизительно одинаково и составляет, соответственно, по факту 51,9% и 48,1%, по оценке 51,4% и 48,6%, по прогнозу 51,7% и 48,3%.

Соотношение разделов пассива также оптимально и составляет, соответственно, собственные средства по факту 51,3%, по оценке 51,0%, по прогнозу 52,2%; заемные средства (долгосрочные обязательства и краткосрочные пассивы) по факту 47,6%, по оценке 48,2%, по прогнозу 47.02%.

Все говорит о том, что у данного предприятия есть все возможности для ведения эффективной производственной деятельности и достижения желаемых финансовых результатов.

В структуре краткосрочных пассивов преобладает кредиторская задолженность, которая также достаточно стабильна на протяжении 3 периодов и составляет примерно 34%.

В общей сложности статьи V раздела увеличились в оценочном году (по сравнению с фактом), но в прогнозном году они снова снизятся.

Рассматривая показатели аналитического баланса, предприятие на протяжении изучаемого периода, можно отметить, что структура баланса оставалась стабильной.