Анализ эффективности диятельности предприятия

Следует отметить рост выручки от продаж, которая увеличилась на 80000 тыс. руб. при увеличении себестоимости проданных товаров в прогнозном году по сравнению с фактическим на 30000 тыс. руб. (в процентном выражении составляет 8,1%). Темп прироста выручки 12,9% выше темпа прироста затрат.

Темп прироста валовой прибыли составляет 20,0%. Предприятию придется выплатить налоги на прибыль в прогнозном году на 6000 тыс. руб. больше, чем по факту.

Чистая прибыль предприятия в оценочном году выросла по сравнению с фактом на 6300 тыс. руб.

За рассматриваемый период предприятие довольно работало довольно стабильно, без убытков.

1) Основное имущество растет немного быстрее, чем оборотное.

2) Заемный капитал в оценочном году растет быстрее собственного.

3) Более быстрыми темпами растут краткосрочные обязательства, что имеет негативные последствия, в то же время долгосрочные обязательства имеют тенденцию к снижению.

2. Оценка показателей ликвидности и платёжеспособности

Таблица 10. Группировка активов (критерий – степень ликвидности имущества)

|

Группа |

Наименование активов |

факт |

_ оценка |

_ прогноз | |||

|

состав, тыс. руб. |

структура, проценты |

состав, тыс. руб. |

структура, проценты |

состав, тыс. руб. |

структура, проценты | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1 |

Наиболее ликвидные (А250+А260) |

16320 |

4.8% |

15910 |

4.3% |

18000 |

4.5% |

|

А2 |

Быстро реализуемые (А240) |

60860 |

17.9% |

66600 |

18.0% |

70400 |

17.6% |

|

А3 |

Медленно реализуемые (А210+А220+А230+А270) |

86360 |

25.4% |

97310 |

26.3% |

104800 |

26.2% |

|

А4 |

Трудно реализуемые (А190) |

176460 |

51.9% |

190180 |

51.4% |

206800 |

51.7% |

|

БАЛАНС (А300) |

340000 |

100% |

370000 |

100% |

400000 |

100% | |

Таблица 11. Группировка пассивов (критерий – срочность выполнения обязательств)

|

Группа |

Наименование пассивов |

факт |

оценка |

_ прогноз | |||

|

состав, тыс. руб. |

структура, проценты |

состав, тыс. руб. |

структура, проценты |

состав, тыс. руб. |

структура, проценты | ||

|

П1 |

Наиболее срочные (П620) |

116960 |

34.4% |

123210 |

33.3% |

134800 |

33.7% |

|

П2 |

Краткосрочные (П610+П660) |

43350 |

12.8% |

52910 |

14.3% |

49900 |

12.5% |

|

П3 |

Долгосрочные (П590+П630+П640+П650) |

5270 |

1.6% |

5180 |

1.4% |

6500 |

1.6% |

|

П4 |

Устойчивые (постоянные) (П490) |

174420 |

51.3% |

188700 |

51.0% |

208800 |

52.2% |

|

БАЛАНС (П700) |

340000 |

100% |

370000 |

100.0% |

400000 |

100.0% | |

Таблица 12. Локальная и комплексная оценка ликвидности активов

|

Наименование (формулы) |

Абсолютные значения |

Индексы роста | |||||

|

_ _ факт |

_ _ оценка |

_ _ _ прогноз |

_ _ _ _ _ факт |

_ _ _ оценка |

_ _ прогноз | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Локальная ликвидность активов (по группам) |

|

0.140 |

0.129 |

0.134 |

1.000 |

0.925 |

0.957 |

|

|

1.404 |

1.259 |

1.411 |

1.000 |

0.897 |

1.005 | |

|

|

16.387 |

16.123 |

16.123 |

1.000 |

0.984 |

0.984 | |

|

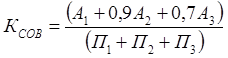

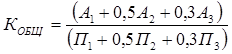

Ликвидность предприятия |

|

0.794 |

0.794 |

0.809 |

1.000 |

1.000 |

1.019 |

|

|

0.518 |

0.518 |

0.523 |

1.000 |

1.001 |

1.010 | |