Анализ эффективности реальных инвестиций

Различают следующие нормы дисконта:

–коммерческую;

–участника проекта;

–социальную;

–бюджетную.

Коммерческая норма дисконта определяется с учетом альтернативной эффективности использования капитала.

Норма дисконта участника проекта выбирается самими участниками.

Для оценки коммерческой эффективности проекта в целом зарубежные специалисты по управлению финансами рекомендуют применять коммерческую норму дисконта, установленную на уровне стоимости капитала. Общая сумма средств, которую нужно уплатить за использование финансовых ресурсов их владельцам (дивиденды, проценты) в процентах к их объему, называется стоимостью капитала.

Если инвестиционный проект осуществляется за счет собственного капитала предприятия, то коммерческая норма дисконта (для эффективности проекта в целом) может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности, определяемой в зависимости от депозитных ставок банков первой категории надежности.

При экономической оценке инвестиционных проектов, осуществляемых за счет заемных средств, норма дисконта принимается ровной ставке процента по займу.

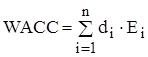

В случае смешанного капитала (собственный и заемный капитал) норма дисконта определяется как средневзвешенная стоимость капитала:

, (6)

, (6)

где n – количество видов капиталов;

E i – норма дисконта i-го капитала;

d i – доля i-го капитала в общем капитале.

Норма дисконта с поправкой на риск

В зависимости от метода учета неопределенности условий реализации инвестиционного проекта при определении чистой текущей стоимости, норма дисконта в расчетах эффективности может включать или не включать поправку на риск. Поправка на риск обычно производится, когда проект оценивается или при единственном сценарии его реализации.

Величина поправки на риск в общем случае учитывает три типа рисков, связанных с реализацией инвестиционного проекта:

- страновый риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Учет изменения нормы дисконта во времени

Прежде всего, это связано с совершенствованием финансовых рынков России, вследствие чего ставка рефинансирования ЦБРФ снижается.

Необходимость учета изменений нормы дисконта по шагам расчетного периода может быть обусловлена также методом установления этой нормы. Так, при использовании коммерческой нормы дисконта, установленной на уровне средневзвешенной стоимости капитала(WACC), по мере изменения структуры капитала и дивидендной политики WACC будет изменяться.

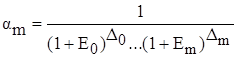

Дисконтирование денежных потоков при меняющейся во времени норме дисконта отличается, прежде всего, расчетной формулой для определения коэффициента дисконтирования:

, (7)

, (7)

где Е0, …, Еm – нормы дисконта соответственно на 0-м, …, m-м шагах,

D0,…, Dm– длительность этих шагов в годах или долях.

3. Основные показатели эффективности инвестиционных проектов

После изучения этого раздела вы можете получить представление:

- о показателях эффективности инвестиционных проектов, не предполагающих использования концепции дисконтирования (простой срок окупаемости инвестиций, показатели простой рентабельности инвестиций, чистые денежные поступления, индекс доходности инвестиций, максимальный денежный отток);

- показателях эффективности инвестиционных проектов, определяемых на основании использования концепции дисконтирования (чистая текущая стоимость, индекс доходности дисконтированных инвестиций, внутренняя норма доходности; срок окупаемости инвестиций с учетом дисконтирования, максимальный денежный отток с учетом дисконтирования).

3.1 Классификация показателей эффективности

Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств.

Эти показатели можно объединить в две группы:

1.Показатели, не предполагающие использования концепции дисконтирования:

· простой срок окупаемости инвестиций;

· показатели простой рентабельности инвестиций;

· чистые денежные поступления;

· индекс доходности инвестиций;

максимальный денежный отток.

2.Показатели, определяемые на основании использования концепции дисконтирования:

· чистая текущая стоимость;

· индекс доходности дисконтированных инвестиций;

· внутренняя норма доходности;

· срок окупаемости инвестиций с учетом дисконтирования;

· максимальный денежный отток с учетом дисконтирования.

Классификация основных показателей эффективности инвестиционных проектов приведена в табл. 3.1.

Таблица 3.1 - Основные показатели эффективности инвестиционных проектов

|

Абсолютные показатели |

Относительные показатели |

Временные показатели | |

|

Метод приведенной стоимости |

Метод аннуитета |

Метод рентабельности |

Метод ликвидности |

|

Способы, основанные на применении концепции дисконтирования | |||

|

Интегральный экономический эффект (чистая текущая стоимость, NPV) |

Дисконтированный годовой экономический эффект (AN PV) |

Внутренняя норма доходности (JRR) Индекс доходности инвестиций |

Срок окупаемости инвестиций с учетом дисконтирования |

|

Упрощенные (рутинные) способы | |||

|

Приблизительный аннуитет |

Показатели простой рентабельности Индекс доходности инвестиций |

Приблизительный (простой) срок окупаемости инвестиций | |

3.2 Показатели, не предполагающие использования концепции дисконтирования

Простые методы оценки инвестиций.

Простые (рутинные) методы оценки инвестиций относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных потоков приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций. Однако и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому - возможность получения с помощью такого рода методов некоторой дополнительной информации. А это никогда не вредно при оценке инвестиционных проектов, так как позволяет снижать риск неудачного вложения денежных средств.