Анализ эффективности реальных инвестиций

![]() (18)

(18)

![]() . (19)

. (19)

Для того чтобы легче разобраться в категории ВНД, договоримся, что пока мы будем вести речь о таких инвестиционных проектах, при реализации которых:

· надо сначала осуществить затраты денежных средств (допустить отток средств) и лишь потом можно рассчитывать на денежные поступления (притоки средств);

· денежные поступления носят кумулятивный характер, причем их знак меняется лишь однажды (т.е. сначала они могут быть отрицательными, но, став затем положительными, будут оставаться такими на протяжении всего расчетного периода).

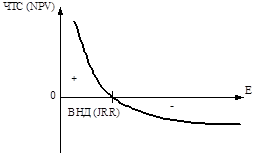

Для таких инвестиций справедливо утверждение о том, что чем выше норма дисконта (Е), тем меньше величина интегрального эффекта (NPV), что как раз и иллюстрирует рис.3.4.

Рисунок 3.4 - Зависимость величины ЧТС (NPV) от уровня нормы дисконта (Е)

Как видно ВНД - это та величина нормы дисконта (Е), при которой кривая изменения ЧТС пересекает горизонтальную ось, т.е. интегральный экономический эффект (NPV) оказывается равным нулю. Найти величину ВНД можно с помощью таблиц коэффициентов приведения.

Принцип сравнения этих показателей такой:

-если ВНД (JRR) > E – проект приемлем (так как ЧТС в этом случае имеет положительное значение);

-если ВНД < E – проект не приемлем (так как ЧТС отрицательна);

-если ВНД = E – можно принимать любое решение.

Таким образом, ВНД становится как бы ситом, отсеивающим невыгодные проекты.

Кроме того, этот показатель может служить основой для ранжирования проектов по степени выгодности, при прочих равных условиях, т.е. при тождественности основных исходных параметров сравниваемых проектов:

-равной сумме инвестиций;

-одинаковой продолжительности расчетного периода;

-равном уровне риска.

Внутренняя норма доходности может быть использована также:

-для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа;

-для оценки степени устойчивости инвестиционных проектов по разности ВНД - Е;

-для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Для оценки эффективности инвестиционных проектов за первые К шагов расчетного периода используется показатель текущей внутренней нормы доходности (текущая ВНД), определяемой как такое число ВНД (K), что при норме дисконта Е = ВНД(K) величина ЧТС(K) обращается в 0, при всех больших значениях E – отрицательна, при всех меньших значениях E - положительна. Для отдельных проектов и значений K текущая ВНД может не существовать.

3.4 Срок окупаемости инвестиций с учетом дисконтирования

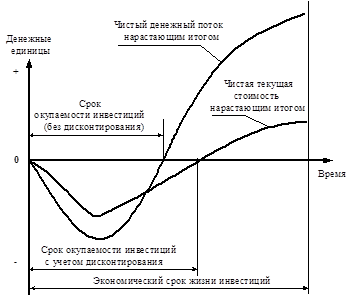

Сроком окупаемости инвестиций с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого чистая текущая стоимость ЧТС (K) становится и в дальнейшем остается неотрицательной (рис. 3.5).

Рисунок 3.5 - Графическая интерпретация срока окупаемости инвестиций с учетом дисконтирования

4. Анализ эффективности инвестиционного проекта ТОО «БИОТЕКС» производство гумуса

4.1 Принципы принятия инвестиционных решений

Реализация инвестиционных проектов требует отказа от денежных средств сегодня в пользу получения прибыли в будущем. Как правило, на получение прибыли следует рассчитывать не ранее, чем через 1 год после стартовых затрат (инвестиций).

Объектами реальных инвестиционных вложений могут служить оборудование, здания, земля, природные ресурсы.

Объектом инвестиций анализируемого проекта является создание нового производства.

Инвестиционный проект прежде всего оценивается с точки зрения его технической выполнимости, экологической безопасности и экономической эффективности, под которой понимают результат сопоставления получаемой прибыли и затрат, т.е. норму прибыли.

Естественно, что предпочтение отдается проекту, сулящему наибольшую эффективность.

Очевидно, что при наличии нескольких проектов можно получить равный размер прибыли, но эффективность этих проектов может быть различна, так так на их реализацию потребуются неодинаковые затраты. Оценивая эффективность инвестиционного проекта, следует учитывать и степень риска. При реализации инвестиционных проектов рассматриваются риски двух видов: предпринимательский и финансовый.

Под предпринимательским риском понимается риск, связанный с деятельностью компании. Он обусловлен характером бизнеса. Финансовый риск зависит от изменений рыночной ставки дохода на вложенный капитал.

Для упрощения исследования эффективности инвестиций предполагается, что необходимая норма прибыли задана и одинакова для всех инвестиционных проектов и, кроме того, для любого из рассматриваемых проектов степень риска одинакова.

При наличии необходимых предпосылок для инвестиционной деятельности руководствуются следующими основными принципами:

§ выбирают направление и объекты инвестиционных вложений;

§ производят расчет денежных потоков, способных обеспечить реализацию инвестиционных проектов;

§ оценивают ожидаемые денежные потоки в результате реализации инвестиционного проекта;

§ выбирают оптимальный проект, руководствуясь существующими критериями оценки инвестиционных проектов;

§ производят периодическую переоценку инвестиционных проектов после их принятия.

Оценка денежных потоков. Важнейшей задачей экономического анализа инвестиционных проектов является расчет будущих денежных потоков, возникающих при реализации произведенной продукции.

Только поступающие денежные потоки могут обеспечить окупаемость инвестиционного проекта. Поэтому именно они, а не прибыль становятся центральным фактором в анализе. Иначе говоря, экономический анализ инвестиционных решений должен быть основан на исследовании доходов и расходов в форме денежных потоков.

Для каждого отдельного инвестиционного проекта необходима информация об ожидаемых потоках наличности с учетом налоговых платежей.

Для анализа инвестиционного проекта в данной дипломной работе Заказчиком была представлена информация в форме бизнес-плана, разработанного НПО «Консультативный центр по бизнесу г.Текели».

4.2 Общая информация по бизнес-плану

Инвестиционный проект «Производство биогумуса» разработан для ТОО «Биотекс». Предприятие расположено в Алматинской области, г.Талдыкорган, ул.Стадионная д.128. Производство находится в центре сельскохозяйственного района на транзитной трассе Алматы-Омск, а также в 65 км. От железнодорожной станции Уш-Тобе. Основными клиентами ТОО Биотекс являются крестьянские и фермерские хозяйства близлежащих районов, дачные общества г. Текели, г.Талдыкорган, п.Карабулак и тепличные хозяйства Алматинской области.