Выбор варианта инвестиционного проекта

Полученные результаты и коэффициенты:

Xср = 5,5; Yср = 86,4; (X*Y)ср = 474,87

Коэффициенты регрессии:

β = -0,07 α = 86,8

Уравнение регрессии: У = 86,8-0,07* Х

Среднеквадратические отклонения:

dx = 3,028; dy = 1,108; dо = 1,24

Коэффициент корреляции: Kxy = 0,893.

Гипотеза о линейности модели верна, т.к. коэффициент корреляции больше 0,7 и равен 0,893

Оценка значимости коэффициентов по t-критерию Стьюдента:

ta = 81,22 tb = 19,42 ; tr = 5,61

ta > tтабл. (81,22 > 2,306), tb > tтабл. (19,42 > 2,306)

и tr > tтабл. (5,61 > 2,306).

Модель линейная – надежна, т.е. пригодна для практического применения.

Коэффициент детерминации: r2= 0,9843 , он больше 0,9, следовательно, модель описывает наиболее существенные стороны рассматриваемого процесса.

Критерий Фишера-Снедекора: Fф = 31,47 > Fтабл.= 6,94. Модель надежна и может быть использована для практического применения.

Случайные ошибки a, b и rxy:

mb = 0,147; ma = 1,02 m r = 0,349

Предельные ошибки a, b и rxy:

DA = 2,305; DB = 0,33

Доверительные интервалы для определенных параметров:

Lamin = 84,502; Lbmin = 0,4; Lamax = 89,11; Lbmax = 0,26

Прогнозное значение Yp

Прогнозное значение Yp

Yp11 =86,073; Yp12 = 86,07; Yp13 = 85,94; Yp14 = 85,87;

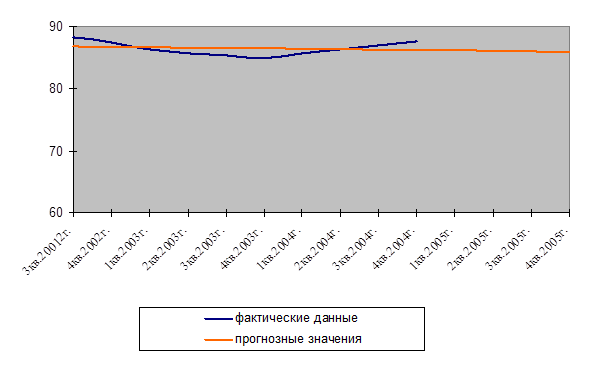

На рис. 5 построены графики фактических и расчетных затрат на рубль СМР с прогнозом их на 2005 г.

|

Рис.5. Графики фактических и расчетных затрат на рубль СМР с прогнозом их на 2005 г.

Таким образом, полученное уравнение

У = 86,8-0,07* Х

пригодно для практического использования, а прогноз себестоимости услуг продукции на ближайший период, рассчитанный по полученному уравнению, верен.

ЗАКЛЮЧЕНИЕ

Первое упоминание о лизинговой сделке относится к 1066 г., когда Вильгельм Завоеватель арендовал у нормандских судовладельцев корабли для вторжения на Британские острова. Этот опыт получил продолжение в подготовке последующих крестовых походов.

Опыт лизинговой деятельности США и других стран в СССР не использовался. Только во время Второй мировой войны советские граждане познакомились с понятием лизинга (lend-lease). Однако сразу после войны слово «лизинг» исчезло из русского лексикона больше чем на четыре десятилетия. И только в начале 90-х гг. российское правительство обратило внимание на лизинг, используя его для стимулирования инвестиционной деятельности. В данный момент объем лизинговых сделок в России продолжает расти.

Инвестиционная направленность лизинговой деятельности характерна для лизинга во многих странах мира. Вместе с тем в каждой стране имеются определенные особенности, различия в понимании сущности лизинга, механизмах, обеспечивающих развитие лизингового бизнеса. С учетом законодательных и нормативно-правовых актов той или иной страны заключаются и разнообразные договоры лизинга. В соответствии с российским законодательством лизинг представляет собой совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе и в связи с приобретением предмета лизинга.

В соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «О финансовой аренде (лизинге)» предметом договора лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

В нашей стране любой из субъектов лизинга может быть резидентом или нерезидентом Российской Федерации, а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации

Лизинг имеет сходство с кредитом, который предоставлен предприятию на приобретение необходимого ему имущества. Действительно, исходя из приведенного определения лизинг можно рассматривать как имущественные отношения на основе предоставления лизинговой компанией кредита лизингополучателю на условиях соблюдения классических принципов: срочности, возвратности и платности. Однако это только одна из характеристик лизинга. Другая основная характеристика лизинга базируется на отношениях собственности.

Несмотря на то что обязательными для лизинга являются только два договора, тем не менее лизинговая операция может и не состояться, если не будет заключен или не выполнен какой-либо из приведенных выше договоров. Например, в том случае, если лизинговой компании не удастся заключить с банком договор кредита, то у нее может не оказаться необходимых средств для заключения с продавцом договора купли-продажи оборудования. Тогда соответственно не будет заключен и договор лизинга. Если лизингополучатель не заключит договор поставки продукции, изготовленной на лизинговом оборудовании, то у него возникнет большая проблема по своевременной уплате лизинговых платежей, что может привести к расторжению договора лизинга и т.д.

Одним из основных условий высокой эффективности лизингового механизма является надежное правовое обеспечение всех взаимодействующих субъектов с учетом их интересов.

Лизинг в России прошел три периода становления как экономической формы определенной совокупности хозяйственных операций и формирования его правовой среды.

В первом периоде отсутствие законодательства по лизингу было сопряжено с неразвитостью этой формы предпринимательства.

Во втором периоде лизинговая деятельность осуществлялась по аналогии с арендой без специальных нормативных и законодательных актов. При этом такая неопределенность увеличивала степень риска участников лизингового процесса и тем самым сдерживала предпринимательскую инициативу и ограничивала практическую реализацию достижений научно-технического прогресса.

Согласно Федеральному закону «О лизинге» имущество, которое может быть предметом лизинга, должно отвечать двум обязательным требованиям закона; 1) приобретаемые вещи должны быть не потребляемыми (т.е. не терять своих натуральных свойств в процессе их использования) и 2) данное имущество приобретается исключительно для предпринимательской деятельности.

Наиболее часто лизинг сравнивают с обычной арендой. Такие сравнения обусловлены и тем, что лизинг по ГК РФ является разновидностью именно арендных отношений. Приведем общие характеристики аренды и лизинга, а также отличия лизинга от аренды в обычном ее понимании.