Выбор варианта инвестиционного проекта

|

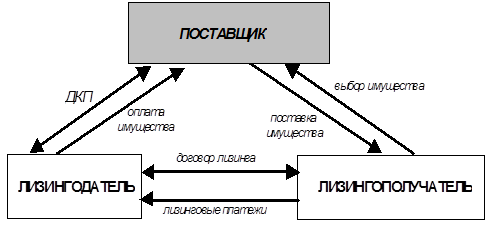

Рис. 1. Принципиальная схема финансового лизинга.

Лизинг имеет сходство с кредитом, который предоставлен предприятию на приобретение необходимого ему имущества. Действительно, исходя из приведенного определения лизинг можно рассматривать как имущественные отношения на основе предоставления лизинговой компанией кредита лизингополучателю на условиях соблюдения классических принципов: срочности, возвратности и платности. Однако это только одна из характеристик лизинга. Другая основная характеристика лизинга базируется на отношениях собственности.

В течение срока договора лизинга собственность на предмет аренды сохраняется за лизингодателем, а лизингополучатель имеет лишь право временного владения и пользования этим имуществом. За обладание этим правом лизингополучатель платит лизинговой компании соответствующие суммы — лизинговые платежи, размер, вид и график перечисления которых определяется условиями двустороннего лизингового договора.

По истечении срока лизингового договора возможны три сценария развития событий во взаимоотношениях партнеров. Лизингополучатель может в зависимости от того, как он договорится с лизинговой компанией:

1) приобрести объект сделки по согласованной цене (остаточной стоимости имущества) в собственность;

2) продлить лизинговый договор на прежних или на иных, скорректированных условиях, как правило, более льготных по сравнению с первоначальными;

3) вернуть оборудование собственнику — лизинговой компании по истечении срока договора.

На практике чаще всего при операциях финансового лизинга используется первый из перечисленных выше вариантов. По данным Группы по развитию лизинга Международной финансовой корпорации, в 2004 г. 97% лизинговых договоров в России предполагали выкуп имущества лизингополучателем и только в 3% сделок предмет лизинга возвращался к лизингодателю[22].

Активно повлиять на процесс заключения и выполнения договора купли-продажи и договора лизинга могут также договоры банковского кредита между банком и лизинговой компанией или коммерческого кредита между поставщиком имущества и лизинговой компанией; договоры страхования различных видов рисков, которые могут возникнуть в ходе реализации договора лизинга; договоры залога, поручительства; договор поставки продукции, изготовленной на оборудовании, переданном в лизинг; договор на оказание услуг лизингового брокера и др.

Несмотря на то что обязательными для лизинга являются только два договора, тем не менее, лизинговая операция может и не состояться, если не будет заключен или не выполнен какой-либо из приведенных выше договоров. Например, в том случае, если лизинговой компании не удастся заключить с банком договор кредита, то у нее может не оказаться необходимых средств для заключения с продавцом договора купли-продажи оборудования. Тогда соответственно не будет заключен и договор лизинга. Если лизингополучатель не заключит договор поставки продукции, изготовленной на лизинговом оборудовании, то у него возникнет большая проблема по своевременной уплате лизинговых платежей, что может привести к расторжению договора лизинга и т.д.

Следовательно, лизинговая сделка представляет собой комплекс договорных отношений. Причем все эти договоры взаимосвязаны между собой и взаимообусловлены.

Косвенными участниками лизинговой сделки считаются коммерческие и инвестиционные банки, которые кредитуют лизингодателя, гаранты лизинговых сделок, страховые компании, консалтинговые фирмы, посредники, лизинговые брокеры и другие хозяйствующие субъекты, которые принимают активное участие в организации и проведении лизинговой сделки, но тем не менее не относятся к ее прямым участникам.

Все участники лизинговой операции осуществляют свою деятельность, предварительно определив экономические интересы. Мотивация сторон реализуется в соответствии с правами и обязанностями, установленными в договорах между ними.

Таким образом, в зависимости от конкретных условий состав участников лизинговой сделки может меняться. Он расширяется при задействовании в сделке финансовых институтов (банков), страховых компаний, посреднических структур и др. В таком случае принципиальная схема финансового лизинга на практике трансформируется в значительно более сложную схему с учетом специфики каждой конкретной операции, в которой, как мы выяснили, помимо прямых участников может быть представлено большое количество и косвенных участников лизинговой сделки. Сложность этих схем во многом обусловлена необходимостью согласовать интересы многих участников. Это обстоятельство предусматривает заключение большого количества договоров.

1.2. Понятие лизингового платежа, его состав

Под лизинговыми платежами понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом - предметом договора. Посредством лизинговых платежей лизингодатель возмещает свои финансовые затраты на покупку имущества и получает прибыль.

В лизинговые платежи включаются:

· амортизация лизингового имущества за весь срок действия договора лизинга,

· компенсация платы лизингодателя за использованные им заемные средства,

· комиссионное вознаграждение лизингодателю,

· плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга,

· стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей,

· сумма налога на лизинговое имущество.

В лизинговых платежах в настоящее время учитываются налог на имущество, налог на пользователей автомобильных дорог, налог на содержание жилищного фонда и объектов социально-культурной сферы, который лизингодатель должен будет уплатить, а также налог на приобретение автотранспортных средств, если в лизинг будут сдаваться автотранспортные средства. На практике первые три из перечисленных налогов учитываются в комиссионном вознаграждении лизингодателя, а налог на приобретение транспортных средств - в стоимости имущества или дополнительных затратах лизингодателя.

При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а также способы их уплаты.

По форме платежа лизинговые платежи могут осуществляться в денежной форме, компенсационной форме (продукцией или услугами лизингополучателя), а также в смешанной форме. При этом цена продукции или услуг лизингополучателя устанавливается в соответствии с действующим законодательством. Преобладает денежная форма расчета.

По методу начисления лизинговых платежей стороны могут выбрать:

метод "с фиксированной общей суммой", когда общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью (это наиболее часто применяемый на практике метод начисления лизинговых платежей);