Выбор оптимального режима налогообложения на примере малого предприятия ООО Мебельный стиль

Среднегодовая стоимость имущества ООО "Мебельный стиль" в 2008 году: 390000 тыс. руб.

Ставка налога на имущество предприятий составляла в 2008 году 2,2%.

Сумма налога исчислялась ежеквартально нарастающим итогом с начала года, исходя из фактической среднегодовой стоимости имущества.

Сумма налога на имущество предприятий за год составил 390000х2,2%=8580 рубля.

Льгот по налогу предприятие не имеет.

Расчет по налогу на имущество представлялся ежеквартально в ИМНС по месту учета ООО "Мебельный стиль", одновременно с бухгалтерской отчетностью, т.е. не позднее 30-ти дней по окончании квартала, а годовой расчет - в течение 90 дней по окончании года. В состав расчета в обязательном порядке включаются титульный лист и листы, имеющие отношению к исчислению налога.

Уплата налога производилась платежными поручениями по квартальным расчетам в пятидневный срок со дня, установленного для предоставления отчета за квартал, а по годовому расчету - в десятидневный срок со дня установленного для предоставления бухгалтерского отчета за год (т.е. не позднее 10 апреля 2004 года).

Начисленный налог включается в состав прочих расходов ООО "Мебельный стиль" и уменьшает налогооблагаемую базу по налогу на прибыль предприятия.

Требования по взносам в Фонд социального страхования, предназначенных в качестве компенсации работникам при возникновении несчастных случает и профессиональных заболеваний, определены Федеральным законом "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" от 24.07.1998г. № 125-ФЗ.

Уведомлением о размере страховых взносов на обязательное страхование от несчастных случаев и профессиональных заболеваний предприятию ООО "Мебельный стиль" присвоен 14 класс профессионального риска и установлен тариф 2,1% к начисленной оплате труда. Скидок и надбавок к страховому тарифу не предусмотрено.

Налоговая база: 359370

Сумма налога: 359370 * 2,1% = 7547 руб.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний начисляются ежемесячно и перечисляются платежным поручением в Фонд социального страхования не позднее 15-го числа следующего месяца.

Начисленные взносы отражаются в расчетной ведомости по средствам Фонда социального страхования, представляемой не позднее 15-го числа месяца, следующего за отчетным периодом в региональное отделение Фонда социального страхования РФ.

Расходы по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний включаются в себестоимость продукции и уменьшают налогооблагаемую прибыль предприятия.

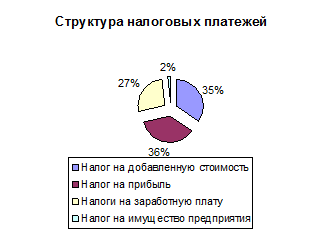

Таблица 5.

Структура налоговых обязательств при общей

системе налогообложения (руб.)

|

Наименование налоговых обязательств |

Сумма |

|

Налог на прибыль |

180 383 |

|

Налог на добавленную стоимость |

172 498 |

|

Налоги на ФОТ |

135 483 |

|

Налог на имущество предприятия |

8 580 |

|

ИТОГО |

496 944 |

Общая сумма налоговых платежей по итогам истекшего года составила 486444 руб. Для оценки структуры налоговых платежей представим их в графической форме.

Рис.8.Структура налоговых платежей

Приступим далее к рассмотрению применению упрощенной системы налогообложения

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения.

Применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации. Другие налоговые обязательства предприятия рассчитываются в порядке аналогичном общеустановленной системе налогообложения

Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно.

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации не превысил 11 млн.рублей (без учета налога на добавленную стоимость)

Не вправе применять упрощенную систему налогообложения: организации, имеющие филиалы или представительства, банки, страховщики, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых, организации и индивидуальные предприниматели, занимающиеся игорным бизнесом, нотариусы, занимающиеся частной практикой, организации и индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог. Кроме этого ограничениями применения упрощенной системы налогообложения является средняя численность работников за налоговый период, которая не должна превышать 100 человек, остаточная стоимость основных средств и нематериальных активов, которая не должна превышать 100 млн.рублей.

Если по итогам налогового (отчетного) периода доход налогоплательщика превысит 15 млн. рублей или остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превысит 100 млн.рублей, такой налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено это превышение

Предприятия перешедшие на упрощенную систему налогообложения не обязаны вести бухгалтерский учет, хотя для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.