Выбор оптимального режима налогообложения на примере малого предприятия ООО Мебельный стиль

Объектом налогообложения при применении упрощенной системы является:

доходы,

доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения не может меняться налогоплательщиком в течение всего срока применения упрощенной системы налогообложения.

В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя, а если объектом налогообложения являются доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Ставки единого налога зависят от выбранного объекта налогообложения: в случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов, а в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. При этом необходимо учитывать, что при выборе в качестве объекта налогообложения доходы, уменьшенные на расходы, то НК ФР оговорен минимальный объем единого налога, который определяется как 1% от суммы доходов за год.

Порядок определения и признания доходов и расходов регламентирован НК РФ

Налоговым периодом при применении упрощенной системе налогообложения является календарный год, а отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Страховые взносы в пенсионный фонд уплачиваются в размере 14% от фонда оплаты труда

Налоговая база: 359370 руб.

Сумма налога: 50312 руб

Страховые взносы на страхование от несчастных случаев на производстве уплачиваются в размере 2,4% от фонда оплаты труда

Сумма страховых взносов: 359370 * 2,1% = 7547 руб

Итого налогов на заработную плату: 7547 + 50312 = 57859 руб.

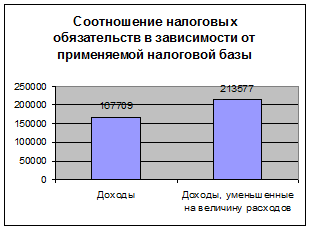

Сумма единого налога при применении базы налогообложения как доходы:.

Выручка от реализации: 2795100 руб.

Ставка налога: 6%

Сумма налога: 2795100 * 6% = 167706 руб.

Сумма единого налога при применении базы налогообложения как доходы, уменьшенные на величину расходов.

Выручка от реализации: 2795100 руб.

Расходы: 1736980 руб.

Состав расходов при применении упрощенной системы налогообложения значительно сужается. По прогнозным оценкам состав рапсход, спи снизятся

Ставка налога: 15%

Сумма налога: (2795100-1756980) * 6% = 155718 руб.

Графически соотношение налоговых обязательств при различных системах налоговых баз представлен на рисунке 8.

Рис. 9. Соотношение налоговых обязательств

Цифровые значения и графическое изображение наглядно демонстрирует, что из двух налоговых баз наиболее привлекательной являются доходы.

В настоящее время площадь помещений составляет 175 кв.м.

Основополагающим требованием является максимальная площадь до 150 кв.м.

При смене местоположения или уменьшения площади существует возможность перехода на уплату единого налога на вмененный доход

Рассчитаем максимальную сумму налоговых платежей при применении единого налога на вмененный доход

150 кв.м. * 700 руб. * 1,1 (коэффициент, действующий на территории расположения кафе) = 115500 руб.

Таким образом, мы рассмотрели налоговые платежи при применении различных систем налогообложения. Для определения оценки эффективности их применения сравним налоговые платежи при различных системах

3.3 Обоснование оптимального режима налогообложения

При анализе различных систем налогообложения в процессе анализа были рассмотрены следующие системы налогообложения:

1. Общая система налогообложения

2. Упрощенная система налогообложения

3. Единый налог на вмененный доход

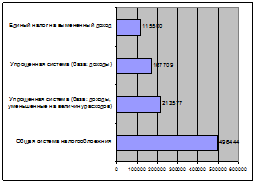

Для оценки эффективности применяемой системы рассмотрим графическое соотношение налоговых платежей при различных системах

Рис.10.Налоговые платежи при различных системах

Графически явно выделяется как наиболее эффективная система – это вмененная. Но при этом необходимо учитывать, что при разнице в 52209 руб. в год. Компания будет дополнительно терять на снижении пропускной способности и дополнительных затрат по смене месту и подборе помещения, площадь которого удовлетворяет требованиям НК РФ.

В зависимости от вида предпринимательской деятельности и выбранной системы налогообложения могут возникать различные налоговые обязательства. В таблице 6 приведены результаты проведенного анализа таких различий в налогообложении.

Таблица 6

Анализ различий в налогообложении

|

Общая система налогообложения |

Единый налог на вмененный доход | ||||||||||||

|

Для юридических лиц |

Для ПБОЮЛа |

Для юридических лиц |

Для ПБОЮЛа | ||||||||||

|

Уплачиваемые налоги |

- налог на прибыль |

- налог на доходы физических лиц |

- - единый налог |

- - единый налог- | |||||||||

|

- ЕСН - налог с продаж - налог на имущество | |||||||||||||

|

- НДС |

- Не признаются плательщиками НДС, за исключением уплаты НДС при ввозе товаров в РФ. | ||||||||||||

|

- налог на доходы физических лиц в отношении доходов, полученных не в рамках предпринимательской деятельности - налог на имущество, используемое не в рамках предпринимательской деятельности | |||||||||||||

|

- налог на доходы физических лиц (как налоговый агент) - страховые взносы на обязательное пенсионное страхование по выплатам работникам | |||||||||||||

|

- |

- страховые взносы на обязательное пенсионное страхование за ПБОЮЛа в виде фиксированного платежа |

- |

- страховые взносы на обязательное пенсионное страхование за ПБОЮЛа в виде фиксированного платежа | ||||||||||

|

Сумма ЕСН, подлежащая уплате в федеральный бюджет, уменьшается на сумму страховых взносов. При этом сумма вычета не может превышать сумму ЕСН к уплате в федеральный бюджет (п. 3 ст. 243 НК РФ). |

Сумма единого налога уменьшается на сумму страховых взносов. При этом сумма налога не может уменьшаться более чем на 50 % (п. 3 ст. 346.21 НК РФ) (если объект обложения – доходы). | ||||||||||||

|

- иные налоги и сборы в соответствии | |||||||||||||

|

Общие обязанности |

Единый порядок ведения кассовых операций. Единый порядок представления статистической отчетности. Обязанность исполнять функции налоговых агентов. | ||||||||||||

|

Налог / налоговая база |

|

Единый налог на вмененный доход | |||||||||||

|

доходы, уменьшенные на сумму произведенных расходов |

24 % |

доходы, уменьшенные на сумму профвычета (ст. 221 НК) |

13 % |

Ставка по России |

15% | ||||||||

|

Ставка по Томской области |

20% | ||||||||||||

|

Выбор объекта налогообложения |

Только при упрощенной системе налогообложения |

1) Выбор объекта необходимо сделать до начала налогового периода, в котором впервые будет применена УСН. Для этого в налоговый орган подается заявление (с 1 октября до 30 ноября). | |||||||||||

|

2) Для изменения объекта до начала применения УСН, но после подачи заявления, необходимо до 20 декабря года, предшествующего году, в котором впервые планируется применять УСН, уведомить налоговый орган. | |||||||||||||

|

3) Изменение объекта после начала применения УСН невозможно (п. 2 ст. 346.14 НК РФ). Поэтому единственный вариант: перейти на год на общий режим, в конце года подать заявление на переход на УСН. | |||||||||||||

|

Порядок перехода на УСН для созданных и вновь созданных организаций определен п. 2 ст. 346.13 НК РФ. | |||||||||||||

|

Переход на иную систему |

Переход на ЕНВД и обратно осуществляется добровольно (п. 1 ст. 346.11 НК РФ). | ||||||||||||

|

Налогоплательщики на ЕНВД не вправе до окончания налогового период перейти на общий режим налогообложения, за исключение определенных случаев (п. 3 ст. 346.13 НК РФ). | |||||||||||||

|

Если по итогам налогового (отчетного) периода - доход превысит 15 млн. руб. - остаточная стоимость ОС и НМА превысит 100 млн. руб. налогоплательщик считается перешедшим на общий режим (п.4ст.346.13НК РФ). Об этом необходимо сообщить в налоговый орган. | |||||||||||||

|

Налогоплательщик, перешедший с ЕНВД на общий режим налогообложения, вправе вновь перейти на ЕНВД не ранее чем через 1 год после перехода с ЕНВД. | |||||||||||||

Тот