Выбор оптимального режима налогообложения на примере малого предприятия ООО Мебельный стиль

В последние годы доходы государственного бюджета РФ складывались следующим образом: внешние заимствования – 5,3%; внутренние заимствования – 21,2%; неналоговые доходы – 5,7%; налоговые поступления – 67,8%.

Следовательно, налоги – важнейшая форма аккумуляции денежных средств бюджетом. Без налогов нет бюджета; поддержание эластичности налоговой системы – непременное условие сбалансированности государственной казны.

В различных странах основную часть доходов бюджета составляют именно налоги. Так, во Франции налоги формируют 95% бюджета, в США – 90%, в Германии – 80%, в Японии – 75%.

Состояние бюджета влияет на развитие налогообложения. Связь налогов и бюджета имеет двусторонний и неразрывный характер. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры его расходных статей. В бюджетном процессе приоритет сохраняется за расходами, величина которых предопределяет доходную часть. Главный недостаток бюджетного балансирования – обособленное формирование доходной и расходной частей бюджета без необходимого экономического обоснования (постатейного соотношения) отдельных расходов и возможностей обеспечения под них соответствующего объема доходов.

Роль налогов в формировании доходов государственного бюджета проявляется через следующие показатели удельных весов:

налоговых поступлений в общей сумме доходов бюджета;

отдельной группы налогов (например, прямых и косвенных налогов) в общей сумме доходов бюджета;

конкретного налога (например, налога на прибыль организаций) в общей сумме доходов бюджета;

отдельной группы налогов в общей сумме налоговых поступлений;

конкретного налога в общей сумме налоговых поступлений.

Поддержание баланса доходов и расходов государства неразрывно связано с проводимой в стране налоговой политикой, а в рамках ее – рациональным соотношением различных функций налогов.[3]

Отношения в бюджетно-налоговой сфере являются одним из ключевых элементов финансовой системы современной России. Без полноценного решения проблемы сбора налогов и пополнения государственного бюджета переход на траекторию быстрого экономического роста практически неосуществим.

Для примера объема налоговых сборов приведем статистические данные[4]

ФНС России опубликовала статистику поступлений доходов в федеральный бюджет РФ за январь-ноябрь 2008 года. Всего в 2008 году налоговые поступления в бюджет составили 4 078,7 млрд. рублей, что на 8,8% больше, чем в 2007 году.

Основная масса этой суммы состоит из поступлений НДПИ (39%), НДС (24%) и налога на прибыль (19%).

Налог на прибыль организаций в 2008 году был собран в сумме 761,1 млрд. рублей, что на 18,7% больше, чем в 2007 году.

ЕСН, зачисляемый в федеральный бюджет, собран в сумме 506,8 млрд. рублей - на 25,1% выше по сравнению с 2007 годом.

Поступления НДС в отношении продукции, реализуемой на территории РФ, в 2008 году составили 998,4 млрд. рублей и по сравнению с 2007 годом снизились на 28,2%. В отношении товаров, ввозимых на территорию РФ из Республики Беларусь, НДС, поступил в сумме 40,3 млрд. рублей, что на 17,4% больше, чем в 2007 году.

Поступления по сводной группе акцизов составили 125,2 млрд. рублей и выросли относительно 2007 года на 15,1%.

Поступления НДПИ составили 1 604,7 млрд. рублей, в том числе на добычу нефти - 1 493,0 млрд. рублей, газа горючего природного - 90,5 млрд. рублей; газового конденсата из всех видов месторождений - 8,4 млрд. рублей. По сравнению с 2007 годом поступления НДПИ выросли на 42,9%.

Страховых взносов в ПФР поступило 1 251,4 млрд. рублей - на 23,3% больше, чем в 2007 году.

Взносов в ФСС поступило 74,0 млрд. рублей, что на 15,5% больше, чем в 2007 году. Это сумма поступлений без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования: пособия по нетрудоспособности, по беременности и родам и др.

В ФОМС поступило 89,3 млрд. рублей, что на 24,4% больше, чем в 2007 году. Территориальные органы ФОМС приняли 162,4 млрд. рублей - на 22,6% больше, чем в 2007 году.

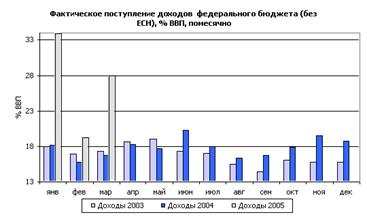

Для сравнения приведем статистические данные пополнения федерального бюджета за счет налогов за 2003-2005 годы.

В 1 квартале 2005 года показатели исполнения федерального бюджета по доходам существенно превысили результаты аналогичного периода 2004 года. Значительные поступления дополнительных доходов по итогам налоговых проверок НК "ЮКОС", а также поступления средств от продажи в декабре НК "Юганскнефтегаз", в январе и марте привели к превышению доходов над бюджетными назначениями и способствовали тому, что финансирование бюджетных расходов проводилось опережающими темпами. Тем не менее, опережающее финансирование расходов не привело к увеличению кассовых расходов в январе-феврале. Расходы осуществлялись получателями бюджетных средств по месяцам приблизительно равномерно и по итогам 1 квартала оказались значительно ниже объемов финансирования, а в процентах ВВП практически совпали с расходами в январе-марте 2004 года.

Доходы федерального бюджета в январе-марте 2005 года составили, по предварительным данным, 28,3% ВВП. Без учета доли ЕСН, зачисляемой в федеральный бюджет, в бюджет поступили доходы в объеме 26,9% ВВП, что на 10,1% ВВП больше, чем за тот же период прошлого года. В помесячной динамике объемы доходов также оказались значительно выше, чем в прошлом году. Превышение было обеспечено за счет значительного увеличения налоговых доходов (в 1 квартале на 5,3% ВВП), таможенных платежей (на 2,8% ВВП), поступлению дополнительных безвозмездных перечислений из бюджетов Тюменской области и Ханты-Мансийского АО (1,9% ВВП) а также снижения по сравнению с январем-мартом прошлого года поступлений в федеральный бюджет ЕСН на 1,3% ВВП.

Рис.1.Поступление доходов федерального бюджета

В январе-феврале доходы составили 27,7% ВВП, а без учета ЕСН – 26,3% ВВП, что на 9,5% ВВП больше, чем за тот же период прошлого года. Согласно проведенному анализу, основным фактором увеличения налоговых доходов федерального бюджета в январе-феврале по сравнению с аналогичным периодом предыдущего года стало поступление в бюджет дополнительных налогов и сборов, начисленных по результатам налоговых проверок НК "ЮКОС", включая средства, средств, полученных от продажи НК "Юганскнефтегаз". Влияние этого фактора на налоговые доходы оценивается в 3,6% ВВП. Вторым по значимости фактором стал рост мировых цен на нефть: средняя цена в январе-феврале составила 40,6 долл. США/баррель против 28,4 долл. США в прошлом. Этот фактор дал прирост доходов федерального бюджета в первые два месяца года еще на 2,1% ВВП. Третий по значимости фактор – это увеличение с 2005 года ставки НДПИ и изменение с августа 2004 года порядка определения экспортных пошлин на нефть. Влияние этого фактора на рост доходов составило 1,2% ВВП. Изменение порядка распределения налогов между бюджетами различных уровней способствовало росту налоговых поступлений в федеральный бюджет на 0,5% ВВП, из которых 0,2% дало увеличение федеральной ставки налога на прибыль с 5% до 6,5% и 0,3% – увеличение доли НДПИ на нефть, зачисляемой в федеральный бюджет, до 95%.