Выбор оптимального режима налогообложения на примере малого предприятия ООО Мебельный стиль

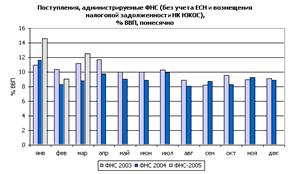

Объем накопленной за два месяца задолженности по текущим обязательствам по НДС и налогу на прибыль (без учета накопления и погашения задолженности НК "ЮКОС") оказался меньше, чем в январе-феврале 2004 года, что вылилось в увеличение поступлений по этим налогам на 0,3% ВВП.

Отмена с 2004 года акциза на газ и одновременное увеличение ставки экспортной пошлины на газ с 5% до 30% снизили поступления в бюджет на 1,0% ВВП. Высокое отрицательное значение было обусловлено, в частности, тем, что в 2005 году практически полностью прекратилось поступление акцизов, начисленных по операциям предыдущих лет (в январе-феврале объем доходов составил 0,05% ВВП против 1,2% в аналогичном периоде 2004 года), в то время как экспортные пошлины по сравнению с 2004 годом увеличились незначительно (с 1,3% до 1,5% ВВП). Прочие факторы привели к падению поступлений на 0,3% ВВП.

Следует отметить, что данные об изменении задолженности по налогам и сборам НК "ЮКОС", которые содержатся в налоговой статистике, и информация из открытых источников, включая информацию Минфина, различаются. Так, по информации Федерального казначейства поступление в начале 2005 года в бюджеты всех уровней дополнительно начисленных налогов и сборов составило 270,9 млрд. рублей. Одновременно, общий объем накопленной задолженности в бюджеты всех уровней в январе-феврале сократился на 151,1 млрд. рублей. Погашение задолженности НК "ЮКОС" оценивается на основе данных налоговой статистики. В аналитических целях предполагается, что вся задолженность по Ханты-Мансийскому АО относится к задолженности этой компании. Соответственно, изменение текущей задолженности, за исключением задолженности НК "ЮКОС", определяется как ее изменение во всех остальных субъектах РФ.

Рис.2. Налоговые поступления в федеральный бюджет

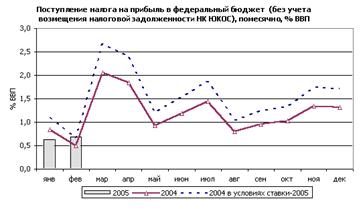

Рис.3.Поступления налога на прибыль в федеральный бюджет

Таможенные доходы в 1 квартале увеличились по сравнению с аналогичным периодом прошлого года на 2,8% ВВП до 9,2% ВВП. Наибольший вклад внес рост экспортных пошлин, в первую очередь – на нефть. Основным значимым фактором, как уже было отмечено, стал рост мировых цен на нефть и, следовательно, увеличение базовых цен для исчисления пошлин. Другой причиной является пересмотр с августа 2004 года порядка определения экспортных пошлин на нефть. В частности, при цене на нефть выше 25 долл. США/баррель пошлина была увеличена с 40% до 65% прироста расчетной цены над этим уровнем. В результате действия перечисленных факторов (рост базы налогообложения и рост ставок пошлин) в начале текущего года значение пошлин оказалось существенно выше, чем в начале прошлого года (в частности, в январе 2005 ставка составила 101 долл. США, а в феврале-марте – 83 долл. США за тонну против, соответственно, 31 долл. и 34 долл. в январе и феврале-марте 2004 года).

Рис.4. Таможенные доходы

В первые три месяца в федеральный бюджет поступил ЕСН в объеме 60,5 млрд. рублей. Снижение с 2005 года максимальной ставки ЕСН с 35,6% до 26% и ставки налога, зачисляемого в федеральный бюджет, с 14% до 6%, то есть более чем в два раза, привело к падению доходов до 1,4% ВВП с 2,7% ВВП в 1 квартале 2004 года. С учетом того, что в начале года совершаются доплаты налога, начисленного в прошлые периоды, в дальнейшем возможно увеличение разрыва поступлений в текущем году по сравнению с 2004 годом. Тем не менее, при оценке масштабов падения следует учитывать, что не весь фонд оплаты труда облагается по максимальной ставке. ЕСН имеет регрессионную шкалу, и ставки налогообложения более высоких доходов сократились менее значительно. Кроме того, в среднесрочной перспективе можно ожидать положительное влияние экономических факторов, в частности, опережающего роста заработных плат и сокращения "серых" схем оплаты труда.

Далее рассмотрим статистические данные налоговых поступлений по Томской области за январь-сентябрь 2008 года[5].

Управление ФНС России по Томской области сообщает, что за 9 месяцев 2008 года на территории Томской области в бюджетную систему и государственные внебюджетные фонды поступило налогов и сборов 69106,6 млн.руб., в т.ч. поступило налогов и сборов в консолидированный бюджет Российской Федерации 60552,9 млн.руб., из которых в доход федерального бюджета перечислено 42577,1 млн.руб., в консолидированный бюджет Томской области 17975,8 млн.руб. в т.ч. в доходы местных бюджетов 4032,0 млн.руб.).

В государственные внебюджетные фонды за рассматриваемый период 2008 года поступило 8553,7 млн. рублей, в том числе в государственные внебюджетные фонды за счет единого социального налога, страховых взносов на обязательное пенсионное страхование, поступлений в погашение задолженности прошлых лет по страховым взносам, пеням, штрафам в государственные внебюджетные фонды, перечислено 8406,2 млн.руб., а также отчислений от налогов со специальным налоговым режимом 147,5 млн.руб.

По сравнению с соответствующим периодом 2007 года общий объем поступлений вырос на 41,6% преимущественно за счет увеличения поступлений по налогу на добычу полезных ископаемых на 82,8% или на 13357,9 млн.руб. до 29499,1 млн.руб. за 9 месяцев 2008 года. По доходам консолидированного бюджета РФ темп роста к данным за 9 месяцев 2007 года составил 144,4%, по доходам федерального бюджета – 156,1%, по поступлениям в консолидированный бюджет Томской области – 122,6%, по платежам в государственные внебюджетные фонды – 124,8%.

Без учета поступлений по организациям, переданным на налоговый учет в межрегиональные инспекции, во все уровни бюджетов нарастающим итогом с начала года по состоянию на 01.10.08г. перечислено 38191,7 млн.руб.( темп роста к данным за 9 месяцев 2007 года 133,4%, сумма прироста составила 9572,0 млн.руб.), в т.ч. в доход федерального бюджета – 14221,0 млн.руб. ( увеличение по отношению к показателю за январь – сентябрь 2007г. на 51,5%), в консолидированный бюджет Томской области 15685,5 млн.руб. ( темп роста 123,9%), из которого доходы местных бюджетов составили 4038,9 млн.руб. ( темп роста 127,7%). Платежи в государственные внебюджетные фонды за рассматриваемый период составили 8285,2 млн.руб. ( темп роста 125,9%), из них за счет налогов со специальным налоговым режимом 147,5 млн.руб. ( темп роста 133,7%).

Следует отметить, что прирост поступлений по налогоплательщикам, состоящим на налоговом учете на территории Томской области, обеспечен в основном за счет роста более чем в 2,3 раза поступлений по налогу на добычу полезных ископаемых ( поступило за 9 месяцев 2008 года 6723,7 млн.руб. против 2833,4 млн.руб. за тот же период 2007 года) наряду с увеличением поступлений по налогу на доходы физических лиц ( темп роста 129,6%, прирост в абсолютном выражении на 1685,5 млн.руб.), а также по платежам в государственные внебюджетные фонды ( темп роста 125,9%, прирост в абсолютном выражении на 1704,9 млн.руб.).